Tin tức

5 Sự kiện nổi bật của thị trường giao dịch hàng hóa thế giới năm 2025

Năm 2025 chứng kiến thị trường giao dịch hàng hóa bước vào giai đoạn thanh lọc dòng tiền và tái định hình chưa từng có tiền lệ. Trong bối cảnh kinh tế toàn cầu đầy biến số, những xoay trục địa chính trị cùng chiến lược dự trữ chiến lược của các cường quốc đã khiến giá cả không còn chỉ phản ánh quy luật cung - cầu thuần túy. Hãy cùng Sở Giao dịch Hàng hóa Việt Nam (MXV) nhìn lại 5 sự kiện nổi bật nhất là những dấu mốc quan trọng đã định hình thị trường trong một năm được xem là “bước ngoặt lịch sử”.

1. Thị trường dầu mỏ 2025: Khi dư cung lấn át rủi ro địa chính trị

Ngay sau khi nhậm chức ngày 20/01/2025, Tổng thống Donald Trump đã ký Sắc lệnh “Giải phóng Năng lượng Mỹ”, kích hoạt hàng loạt quyền hạn khẩn cấp nhằm tối ưu hóa toàn bộ chuỗi cung ứng năng lượng, từ khai thác, vận chuyển cho tới lọc hóa dầu. Chính sách này nhanh chóng tạo ra hiệu ứng dây chuyền, mở đường cho làn sóng gia tăng sản lượng mạnh mẽ và đưa Mỹ trở thành tâm điểm của nguồn cung dầu toàn cầu trong năm 2025.

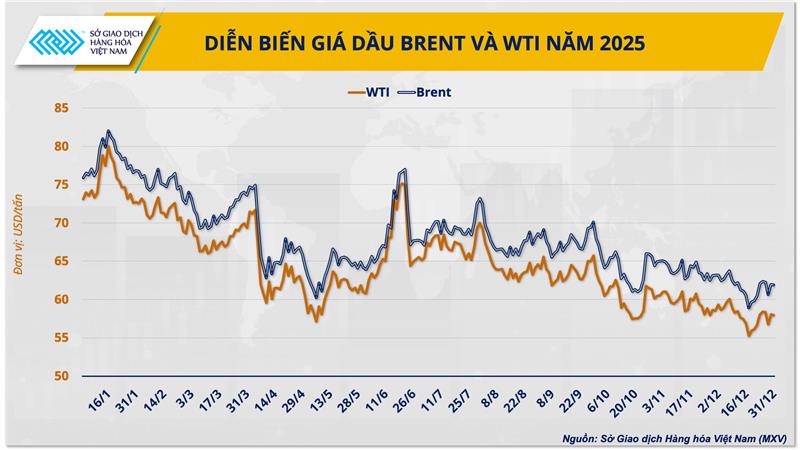

Ảnh 1. Diễn biến giá dầu năm 2025 (Nguồn: MXV)

Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), sản lượng dầu thô của Mỹ trong năm 2025 ước tính đạt 13,61 triệu thùng/ngày, mức cao kỷ lục và vượt xa các nhà sản xuất lớn như Saudi Arabia hay Nga. Xu hướng mở rộng nguồn cung không chỉ giới hạn tại Bắc Mỹ. Tại Nam Mỹ, Brazil tiếp tục khai thác hiệu quả các mỏ muối sâu, trong khi Guyana đẩy nhanh tiến độ các dự án ngoài khơi, qua đó củng cố vai trò là động lực tăng trưởng mới của thị trường dầu mỏ thế giới.

Tính chung, nguồn cung từ các quốc gia ngoài liên minh OPEC+, dẫn đầu là Mỹ, Brazil, Guyana và Canada dự kiến tăng thêm 1,4 - 1,7 triệu thùng/ngày trong năm 2025, tạo ra áp lực dư cung rõ rệt lên cán cân thị trường toàn cầu.

Trong khi đó, tăng trưởng nhu cầu dầu mỏ toàn cầu trong năm 2025 suy yếu đáng kể so với mức trung bình lịch sử trước đại dịch COVID-19. Theo Cơ quan Năng lượng Quốc tế (IEA), nhu cầu dầu toàn cầu chỉ tăng khoảng 850.000 thùng/ngày, thấp hơn nhiều so với kỳ vọng ban đầu. Đáng chú ý, tại các nền kinh tế phát triển thuộc khối OECD, nhu cầu dầu gần như đi ngang, thậm chí giảm nhẹ trong suốt năm.

Sự lệch pha rõ nét giữa nguồn cung tăng mạnh (khoảng 3 triệu thùng/ngày) và nhu cầu tăng dưới 1 triệu thùng/ngày đã khiến giá dầu trong năm 2025 không còn nhạy cảm với các rủi ro địa chính trị. Nếu trong những năm trước, các xung đột tại Trung Đông thường kéo theo những đợt tăng giá mạnh do lo ngại gián đoạn nguồn cung, thì năm 2025 lại chứng kiến sự suy giảm đáng kể của “phí rủi ro địa chính trị”.

Minh chứng rõ nét nhất là cuộc xung đột kéo dài 12 ngày giữa Israel và Iran vào tháng 6/2025 - kịch bản từng được giới giao dịch coi là “ngày tận thế” đối với thị trường dầu mỏ. Trên thực tế, giá dầu Brent chỉ tăng vọt trong thời gian ngắn lên 79 USD/thùng, trước khi nhanh chóng quay trở lại mặt bằng cũ ngay khi lệnh ngừng bắn được thiết lập.

Kết thúc năm 2025, giá dầu Brent giảm về 63 USD/thùng vào tháng 12, từ mức 79 USD/thùng hồi đầu năm, tương đương mức giảm gần 20 USD/thùng trong vòng 12 tháng - chuỗi giảm dài nhất trong 11 năm. Giá Brent bình quân cả năm đạt khoảng 69 USD/thùng, thấp nhất kể từ năm 2020 nếu điều chỉnh theo lạm phát. Diễn biến tương tự cũng được ghi nhận với dầu WTI của Mỹ, khi giá giảm từ vùng trên 70 USD/thùng xuống còn khoảng 57 USD/thùng vào cuối năm.

2. Thị trường hàng hóa chao đảo bởi “cú sốc thuế quan Trump”

Ngày 2/4/2025, Tổng thống Donald Trump tuyên bố áp dụng mức thuế cơ bản 10% đối với hàng hóa nhập khẩu từ tất cả các quốc gia và vùng lãnh thổ. Bên cạnh đó, Washington triển khai thêm các mức thuế đối ứng riêng biệt nhằm vào những đối tác bị cho là gây mất cân bằng thương mại với Mỹ.

Quyết định này ngay lập tức phủ bóng đen lên thị trường hàng hóa toàn cầu, khi giới đầu tư lo ngại thuế quan sẽ tạo ra nguy cơ làm đứt gãy thương mại quốc tế và làm suy yếu tăng trưởng kinh tế. MXV-Index - chỉ số đo lường biến động giá của 4 nhóm hàng hóa nguyên liệu chính, đã giảm hơn 10% chỉ trong 4 phiên liên tiếp. Nhóm nông sản và nguyên liệu công nghiệp chịu tác động nặng nề nhất, trong đó đậu tương giảm mạnh, còn cà phê và cao su lao dốc từ 11-16% chỉ trong ba phiên. Trên thị trường năng lượng, giá dầu thô cũng sụt giảm 15-16%, trong khi kim loại công nghiệp ghi nhận mức giảm sâu, đặc biệt là giá đồng đánh mất tới 18%.

Tuy nhiên, cú sốc này không kéo dài. Đến ngày 9/4, Tổng thống Trump bất ngờ tuyên bố giảm thuế đối ứng về mức 10% trong thời hạn 90 ngày đối với hầu hết các đối tác thương mại. Động thái đảo chiều này diễn ra chỉ nửa ngày sau khi các mức thuế mới chính thức có hiệu lực, nhanh chóng giúp thị trường lấy lại cân bằng và tâm lý nhà đầu tư dần ổn định trở lại.

3. Thuế quan và nguồn cung đẩy giá cà phê tăng đột biến

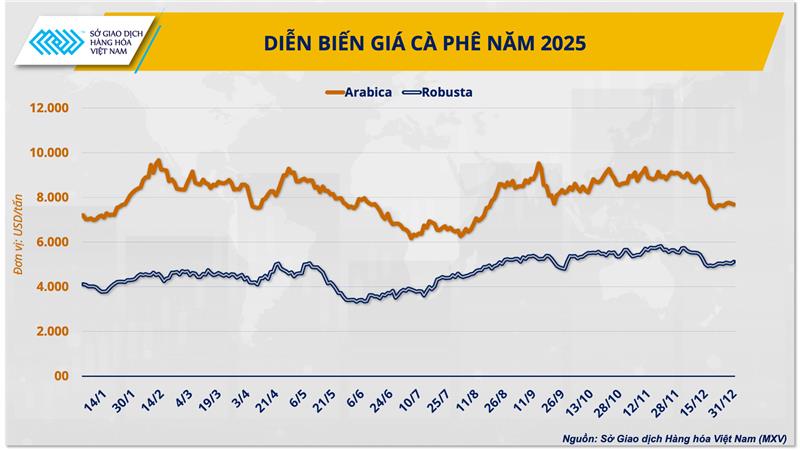

Tháng 8/2025 đánh dấu một trong những giai đoạn biến động mạnh nhất lịch sử thị trường cà phê, khi giá Arabica tăng vọt 34,2% chỉ trong một tháng, thiết lập mức kỷ lục 8.750 USD/tấn. Cùng thời điểm, giá Robusta cũng có lúc chạm mốc 5.000 USD/tấn, tăng hơn 50% so với tháng trước.

Ảnh 2. Diễn biến giá cà- phê năm 2025 (Nguồn: MXV)

Đợt tăng giá đột biến này phản ánh những bất ổn nghiêm trọng tại các vùng nguyên liệu trọng điểm. Trong khi sản lượng Robusta tại Việt Nam vẫn duy trì đà tăng ổn định, thì tại Brazil - quốc gia sản xuất cà phê lớn nhất thế giới, triển vọng nguồn cung trở nên kém lạc quan. Tồn kho giảm sâu đã khiến xuất khẩu cà phê Brazil trong năm 2025 giảm hơn 20% so với năm 2024, chỉ còn 36 triệu bao.

Áp lực càng gia tăng từ ngày 1/8, khi Mỹ quyết định áp thêm 40% thuế nhập khẩu cà phê từ Brazil, nâng tổng mức thuế lên 50%. Chính sách này đã làm tắc nghẽn dòng chảy cà phê vào thị trường Mỹ, khiến tồn kho Arabica trên Sở ICE liên tục sụt giảm. Đáng chú ý, lượng cà phê Brazil lưu kho sở chỉ còn khoảng 22.000 bao, gần như bằng 0 so với mức 430.000 bao cùng kỳ năm trước.

Dù áp lực thu hoạch cuối năm tại Việt Nam giúp giá Robusta hạ nhiệt phần nào, giá Arabica vẫn duy trì ở mức cao quanh 8.000 USD/tấn, do tình trạng thiếu hụt nguồn cung kéo dài tại Brazil và Colombia, kết hợp với mức tồn kho thấp kỷ lục tại Liên minh châu Âu (EU).

4. Căng thẳng thương mại định hình thị trường đậu tương

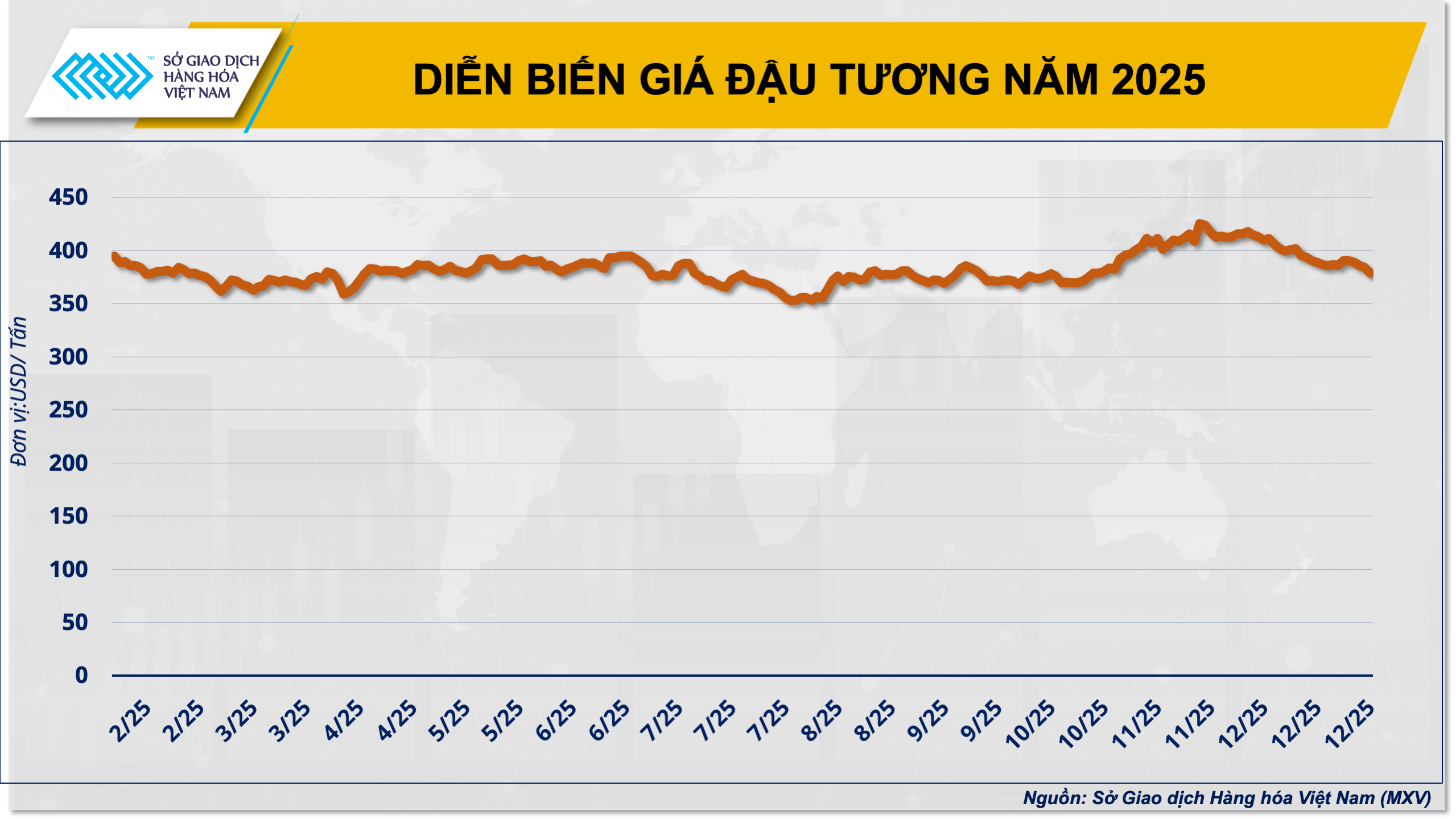

Điểm nhấn lớn nhất của thị trường đậu tương năm 2025 là thỏa thuận đạt được giữa Mỹ và Trung Quốc vào cuối tháng 10, sau giai đoạn căng thẳng thương mại leo thang khiến xuất khẩu đậu tương Mỹ sang Trung Quốc gần như đình trệ trong suốt 6 tháng (từ tháng 5 đến tháng 10/2025).

Ảnh 3. Diễn biến giá đậu tương năm 2025 (Nguồn: MXV)

Ngay sau khi thông tin Trung Quốc cam kết mua 12 triệu tấn đậu tương được công bố, giá mặt hàng này tăng tổng cộng hơn 6% trong nhiều phiên, chạm 425 USD/tấn vào ngày 17/11 - mức cao nhất trong hơn một năm. Đà tăng đã giúp giá kỳ hạn tháng 11/2025 và 1/2026 thoát khỏi vùng đáy ngắn hạn, kích hoạt hoạt động bán hàng của nông dân Mỹ vốn đã trì hoãn giao dịch từ đầu vụ thu hoạch.

Tại Việt Nam, trong chuyến thăm Mỹ vào tháng 6/2025, phái đoàn Bộ Nông nghiệp và Môi trường cùng hàng chục doanh nghiệp đã ký 20 biên bản ghi nhớ (MoU) với tổng trị giá gần 3 tỷ USD, trong đó đậu tương là một trong những mặt hàng chủ lực. Nhờ đó, lượng đậu tương nhập khẩu từ Mỹ tăng mạnh vào các tháng cuối năm, đưa tổng lượng nhập khẩu năm 2025 tăng gần 24% so với năm 2024.

Ảnh 4. Việt Nam nhập khẩu đậu tương từ Mỹ năm 2025 (Nguồn: Cục Hải quan Việt Nam)

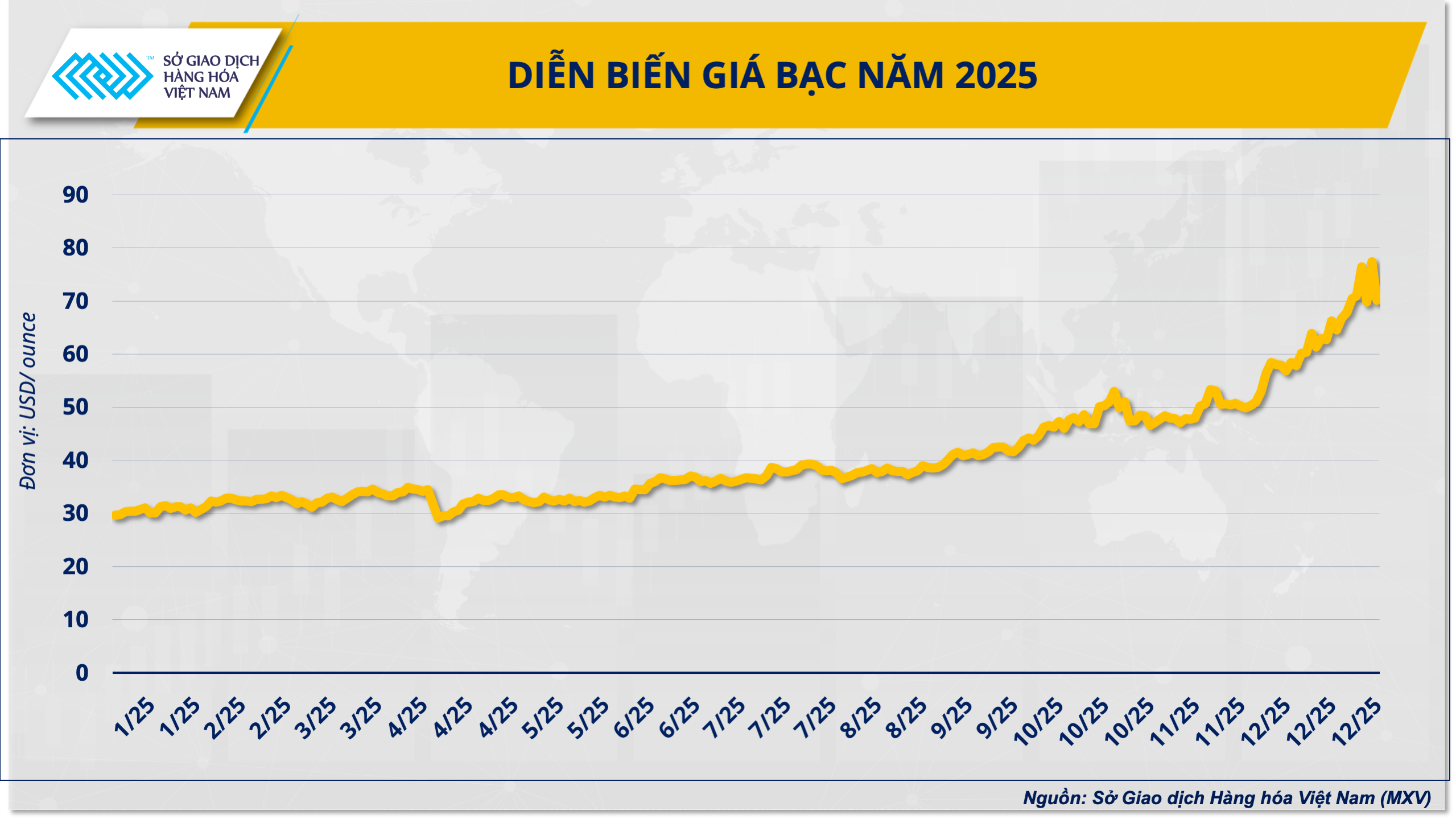

5. Siêu chu kỳ của bạc

Tháng 12/2025, thị trường hàng hóa ghi nhận sự bứt phá mạnh mẽ của kim loại bạc, với mức tăng hơn 26% chỉ trong vòng 30 ngày, đưa tổng mức tăng cả năm lên tới 140% và chính thức xác lập bạc là tài sản sinh lời cao nhất thị trường. Song hành với đà tăng giá là dòng tiền kỷ lục đổ vào thị trường. Theo dữ liệu từ MXV, giá trị giao dịch trong phiên 23/12 đạt hơn 17.000 tỷ đồng, cao nhất từ trước tới nay, góp phần đưa giá trị giao dịch bình quân mỗi phiên trong năm lên khoảng 7.500 tỷ đồng, tăng gần 46% so với năm trước.

Ảnh 5. Diễn biến giá bạc năm 2025 (Nguồn: MXV)

Đà tăng của bạc phản ánh một sự dịch chuyển tư duy đầu tư mang tính cấu trúc. Trong bối cảnh nợ công Mỹ và nhiều nền kinh tế lớn tăng vọt, thâm hụt ngân sách kéo dài và các đồng tiền pháp định đối mặt nguy cơ mất giá, giới đầu tư toàn cầu bắt đầu rút vốn khỏi trái phiếu chính phủ. Nhà đầu tư huyền thoại Ray Dalio - nhà sáng lập Bridgewater Associates, từng chỉ ra các cột mốc lịch sử quan trọng của hệ thống tiền tệ từ năm 1944 với chế độ bản vị vàng, đến 1971 khi mối liên kết này bị phá vỡ; năm 2008 với lãi suất chạm 0% và nới lỏng định lượng; và 2020, khi đại dịch COVID-19 kích hoạt các gói kích thích và in tiền quy mô lớn.

Trong bối cảnh đó, bạc với vai trò vừa là kim loại công nghiệp vừa là tài sản phòng thủ trở thành lựa chọn ưu tiên thứ hai sau vàng. Giá trị của bạc càng được củng cố khi nhìn vào tỷ lệ Vàng/Bạc trong 20 năm qua, chỉ số này chủ yếu dao động trong biên độ 60-80 lần.

Hệ quả là các ngân hàng trung ương đẩy mạnh mua vàng và bạc nhằm thay thế trái phiếu trong dự trữ ngoại hối. Các quỹ hoán đổi danh mục (ETP) cũng ghi nhận mức tăng nắm giữ bạc khoảng 18% tính đến đầu tháng 11, tương đương 187 triệu ounce. Trong khi đó, theo Silver Institute, năm 2025 là năm thứ năm liên tiếp thị trường bạc rơi vào tình trạng thâm hụt nguồn cung. Dù sản lượng khai thác toàn cầu dự kiến đi ngang ở mức 813 triệu ounce, nhu cầu đầu tư đã đủ lớn để bù đắp sự suy giảm ở các mảng trang sức và đồ bạc. Đáng chú ý, tình trạng siết chặt thanh khoản vào tháng 10 đã đẩy chi phí thuê bạc lên mức cao kỷ lục, khiến các kho dự trữ tại London và New York rơi vào trạng thái báo động. Tại Trung Quốc, lượng bạc lưu kho liên kết với Sàn giao dịch Thượng Hải (SHFE) trong tháng 11 giảm xuống mức thấp nhất kể từ năm 2015.

Hoàng Tú

Tin tức

Tin nổi bật

Tin tức liên quan