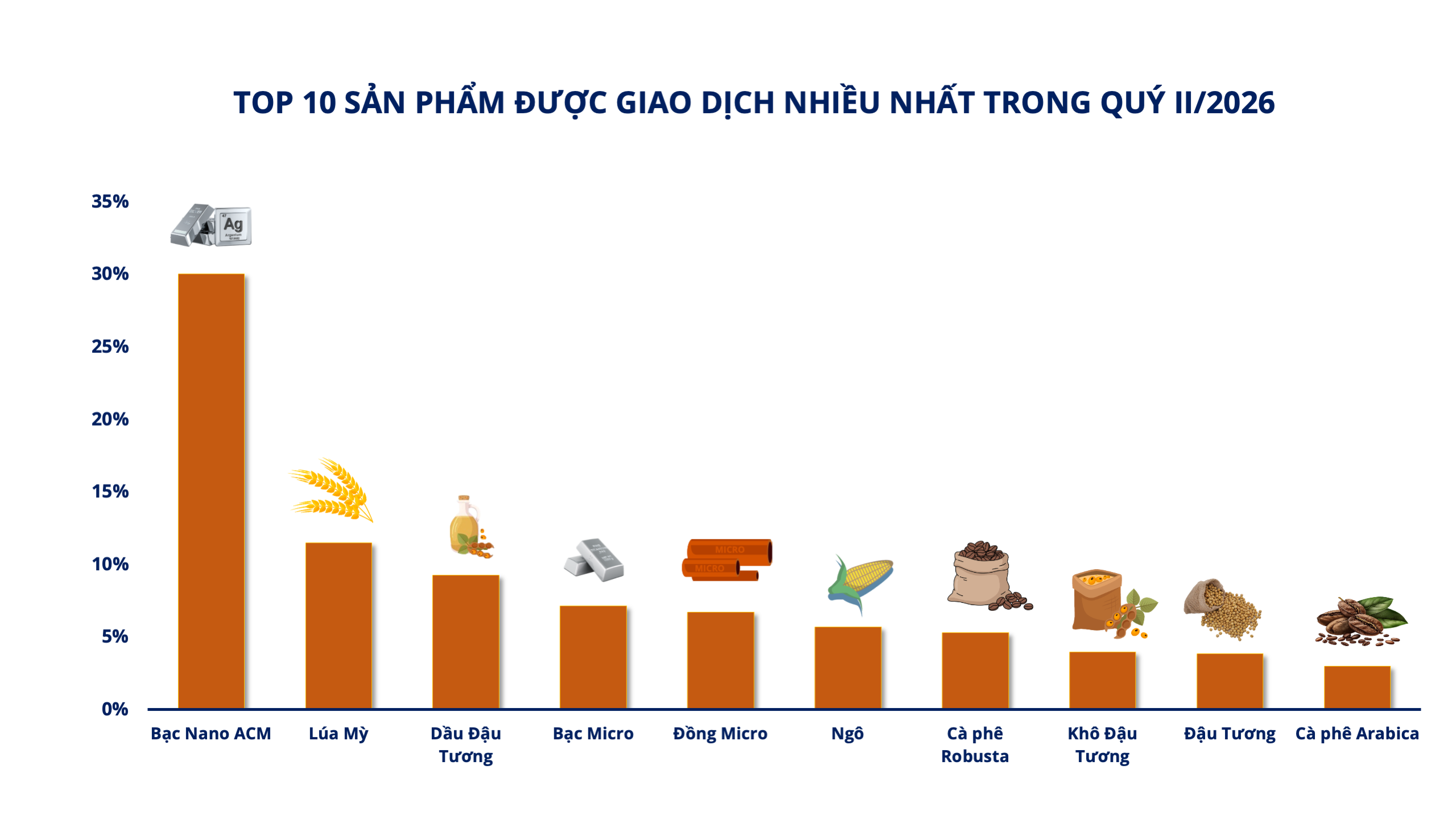

Tin tức

Lực mua bắt đáy có thể khiến giá dầu phục hồi nhẹ trước khi tiếp đà giảm

Trong phiên hôm qua, giá dầu WTI kỳ hạn tháng 10 đã chạm vùng hỗ trợ 78,6 USD và nhiều khả năng sẽ xuất hiện lực mua bắt đáy ở vùng giá này.

Hiện tại, những sức ép chủ yếu cho giá dầu bao gồm bối cảnh tăng trưởng kinh tế kém sắc của Trung Quốc, quốc gia tiêu thụ dầu thô lớn thứ 2 trên thế giới. Ngân hàng JPMorgan đã hạ dự báo tốc độ tăng trưởng GDP cả năm 2023 của Trung Quốc xuống 4,8% từ mức 6,4% hồi tháng 5. Con số sẽ chỉ còn 4,2% vào năm 2024 và điều đó sẽ khiến quốc gia này có 3 năm đầu tiên liên tiếp tăng trưởng dưới 5% kể từ thời Mao Trạch Đông.

Ngoài ra, áp lực về lãi suất tại Mỹ cũng là một rủi ro giảm giá đối với dầu. Cựu Bộ trưởng Tài chính Mỹ, Lawrence Summers cho rằng lợi suất trái phiếu 10 năm có thể đạt mức 4,75% trong thập kỷ tới, do 3 cấu phần: Thứ nhất, lạm phát đang có xu hướng tăng nhanh hơn so với trước đây, có thể là 2,5%. Thứ hai, lợi nhuận thực tế, có thể sẽ rơi vào khoảng từ 1,5% đến 2%. Thứ ba, trung bình phần bù kỳ hạn, khoản đền bù mà các nhà đầu tư nhận được khi mua trái phiếu dài hạn hơn là đầu tư tài sản ngắn hạn, đạt trung bình khoảng 0,75% đến 1%.

Điều này cũng làm bộ phận nhà đầu tư mong lãi suất về 3% trong 2 năm tới thất vọng. Tuy nhiên, yếu tố áp lực này mang tính khá dài hạn.

Mặc dù vậy, rủi ro thâm hụt nguồn cung vẫn sẽ là lực cản khiến giá dầu khó lao dốc. Trong tháng 7, theo ước tính thì Trung Quốc đã sử dụng khoảng 550.000 thùng dầu/ngày từ kho dự trữ, lần đầu tiên sau rất nhiều tháng liên tục bổ sung vào kho dự trữ. Điều này là do tháng 7 nhập khẩu dầu thô của Trung Quốc giảm mạnh so với các tháng trước đó. Do vậy, nhiều khả năng Trung Quốc sẽ nhập khẩu nhiều hơn trong các tháng tới để phục vụ nhu cầu và tinh chế cho xuất khẩu.

Về trung và dài hạn, mức độ thâm hụt nguồn cung trên thị trường có thể được bù đắp bởi một số quốc gia không thuộc khối OPEC+, trong đó có Mỹ với sản lượng đang có xu hướng gia tăng.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật