Tin tức

Thị trường dầu thô - Khi rủi ro suy thoái lấn át lo ngại nguồn cung

Giá dầu thô đã xoá bỏ hoàn toàn mức tăng đột biến hồi đầu tháng 4, thời điểm Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) bất ngờ tuyên bố cắt giảm sản lượng. Mối lo nguồn cung không còn là tâm điểm, giá dầu ngày càng phụ thuộc vào bối cảnh vĩ mô. Với xu hướng này, Việt Nam cần theo dõi sát chuyển động kinh tế toàn cầu, để đảm bảo ổn định giá xăng dầu trong nước.

Triển vọng kinh tế chi phối xu hướng giá dầu

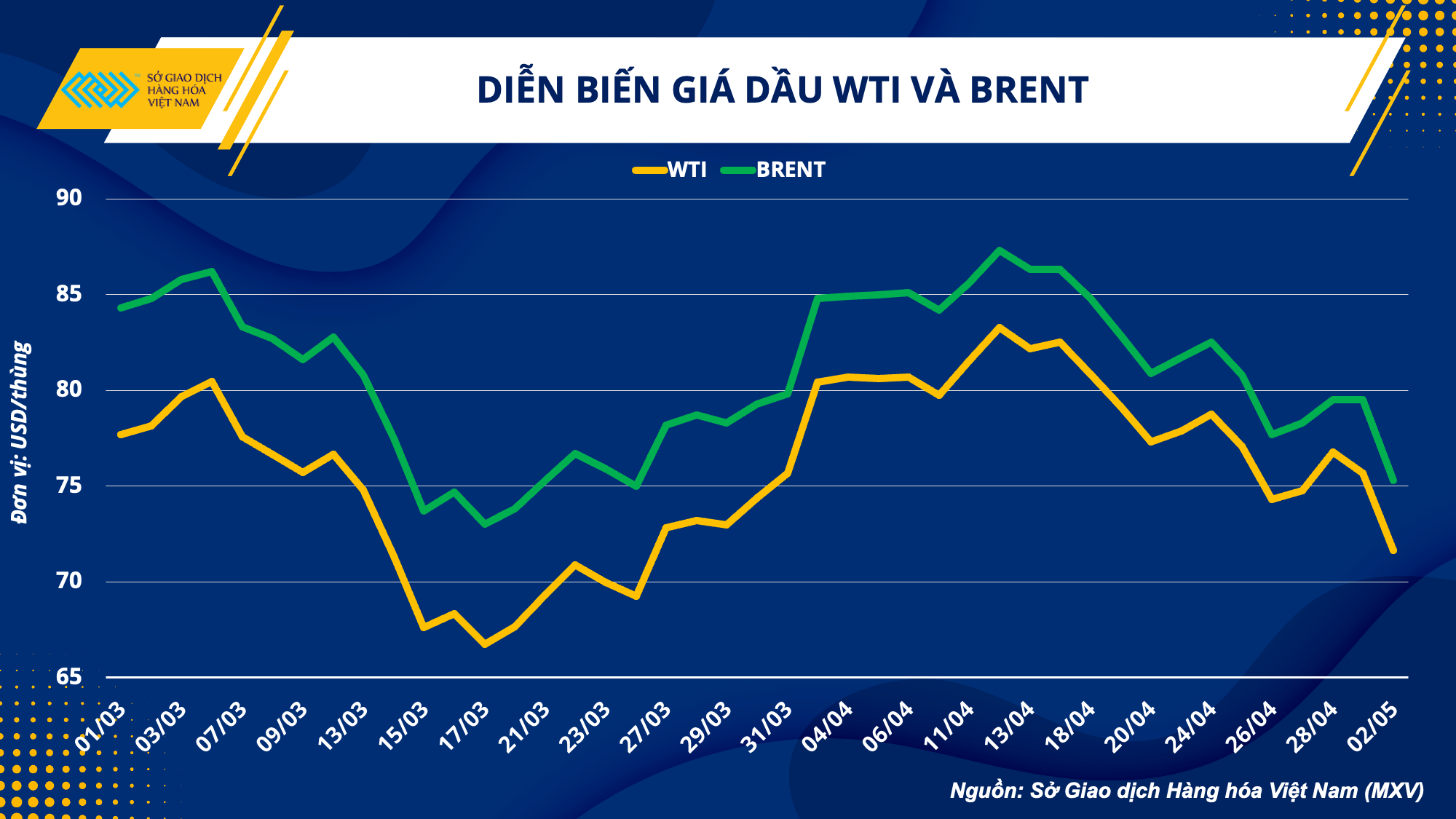

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), kết thúc phiên giao dịch ngày 02/05, giá dầu ghi nhận biến động rất mạnh với mức giảm hơn 5% đối với cả 2 mặt hàng dầu WTI và Brent, xuống lần lượt các mức 71,66 USD/thùng và 75,32 USD/thùng, mức thấp nhất trong vòng 5 tuần qua.

Hàng loạt các rủi ro vĩ mô đang rình rập nền kinh tế Mỹ, quốc gia tiêu thụ dầu thô lớn nhất thế giới. Đây là một trong các nhân tố chính kéo giá dầu liên tục lao dốc kể từ giữa tháng 4.

Tốc độ tăng trưởng GDP quý I của Mỹ chỉ đạt 1,1% so với quý trước, thấp hơn dự báo tăng 2%, và kém tích cực hơn con số 2,6% quý cuối năm ngoái. Hàng tồn kho của doanh nghiệp giảm mạnh, góp phần làm giảm khoảng 2,3 điểm phần trăm trong mức tăng trưởng. Các công ty thường có xu hướng cắt giảm hàng tồn kho khi dự đoán một cuộc suy thoái kinh tế sắp tới.

Ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam cho biết: “So với cùng kỳ các năm trước, tồn kho xăng tại Mỹ hiện đang ở mức thấp nhất kể từ năm 2014, đạt 221 triệu thùng, thấp hơn 4,7% so với cùng thời điểm năm 2022.

Đáng chú ý, tồn kho nhiên liệu thường có xu hướng tăng trong khoảng tháng 4 đến tháng 6, nhằm chuẩn bị cho nhu cầu cao điểm sau đó. Việc tồn kho xăng liên tục giảm từ giữa tháng 2 đầu năm đến nay, cho thấy góc nhìn tiêu cực của các nhà sản xuất đối với năng lực tiêu thụ trong giai đoạn tới”.

Bên cạnh đó, rủi ro từ hệ thống ngân hàng và nguy cơ chạm trần nợ cũng đang là thách thức lớn với nền kinh tế Mỹ. Sau sự sụp đổ của 2 ngân hàng SVB và Signature, vào đầu tuần, ngân hàng thứ 3, First Republic cũng đã được mua lại bởi Ngân hàng JP Morgan dưới tác động từ phía Chính phủ, sau giai đoạn gặp khó khăn về thanh khoản.

Lo ngại suy thoái ngày càng gia tăng, đã hạn chế sức mua dầu, đầu vào quan trọng cho lĩnh vực sản xuất.

Vắng bóng chất xúc tác mới từ nguồn cung

Với quyền lực thị trường lớn, nhóm OPEC+ có thể tác động đến giá dầu bằng cách thay đổi nguồn cung. Tuy nhiên, quyết định bất ngờ cắt giảm sản lượng của OPEC+ hồi đầu tháng 4 chưa đủ để loại bỏ nhận thức về sự suy yếu của nhu cầu.

“Thông báo của OPEC+ kéo giá dầu ngay lập tức tăng vọt lên trên 80 USD/thùng, vì đây là sự bất ngờ lớn. Yếu tố đó hiện đã biến mất, nên việc thiếu chất xúc tác mới từ nguồn cung sẽ khiến giá dầu chịu sức ép nhiều hơn bởi bài toán tiêu thụ”, ông Phạm Quang Anh đánh giá.

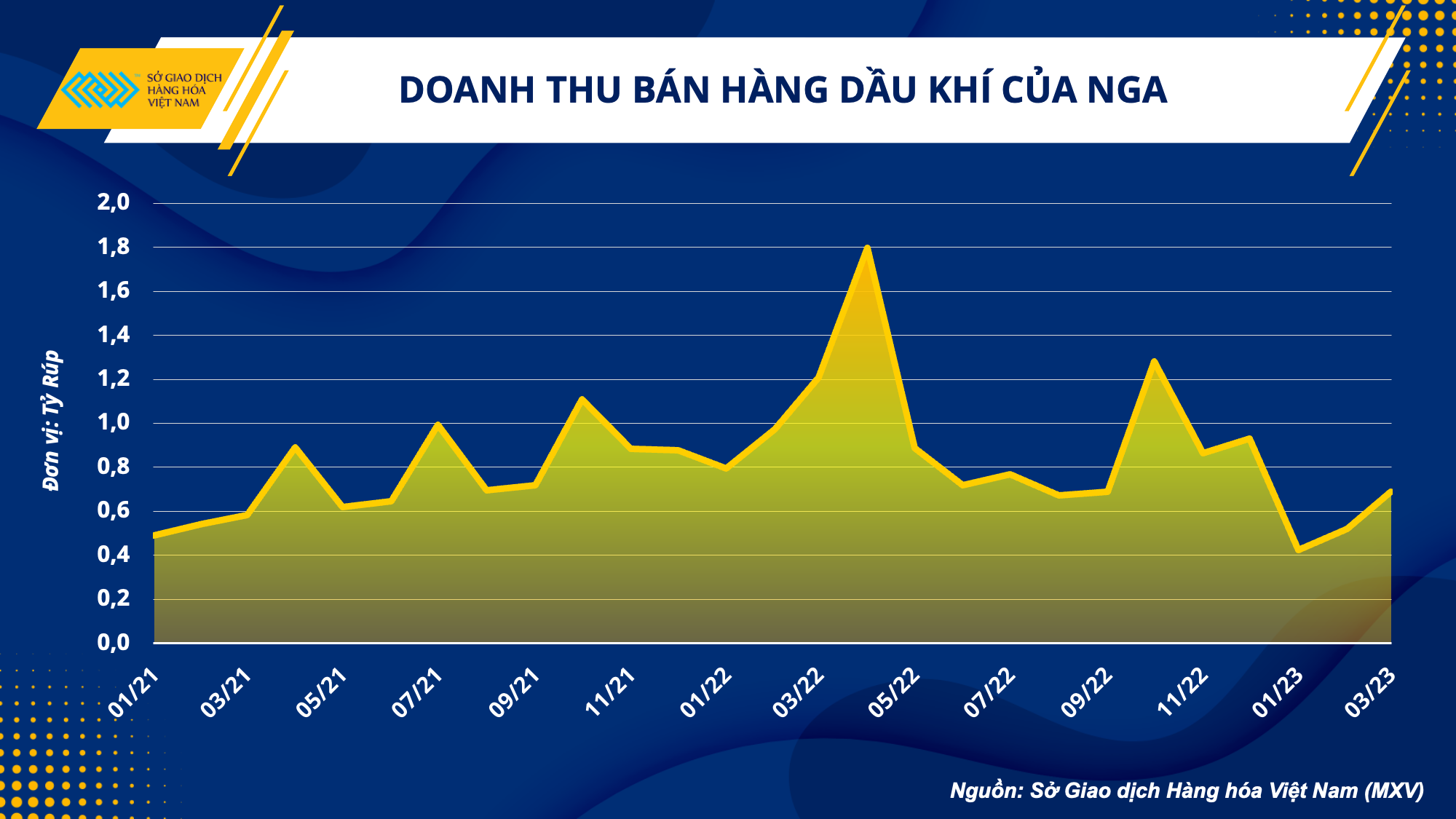

Trong khi đó, nguồn cung từ Nga vẫn đang ổn định bất chấp các lệnh cấm vận, giới hạn giá hay tuyên bố cắt giảm sản lượng 500.000 thùng/ngày. Điều này giúp doanh thu từ việc bán nhiên liệu hay dòng chảy nguồn cung của Nga đang dần ổn định trở lại.

Xuất khẩu dầu thô bằng đường biển từ Nga trong tuần cuối cùng của tháng 4 đã tăng vọt lên mức 4,1 triệu thùng/ngày, mức cao thứ 2 giai đoạn sau căng thẳng tại khu vực Biển Đen.

Mặc dù vậy, xét về dài hạn, biến động từ phía nguồn cung vẫn còn nhiều ẩn số, bối cảnh vĩ mô tiềm ẩn biến động. Điều này đòi hỏi các quốc gia, trong đó có Việt Nam, cần chủ động ứng phó với những kịch bản khác nhau của giá dầu, nhằm đảm bảo lợi ích kinh tế.

Bám sát bối cảnh vĩ mô, chủ động cân đối cung – cầu

Khi các nền kinh tế như Mỹ và Châu Âu đối diện với rủi ro suy thoái, giá dầu chỉ được hỗ trợ mạnh mẽ nhờ sự bùng nở tiêu thụ tại khu vực châu Á.

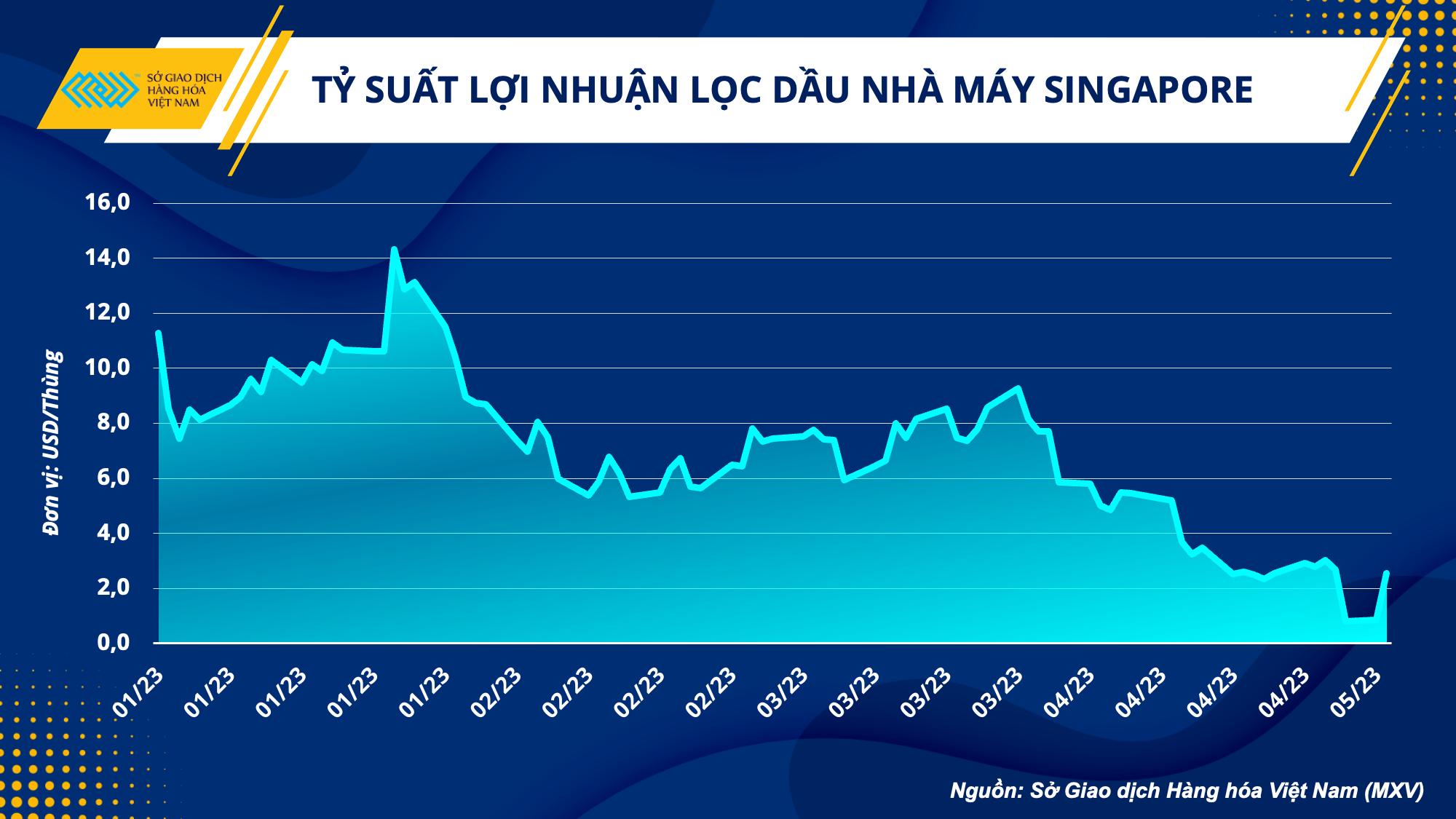

Nhưng trên thực tế, tốc độ phục hồi vẫn còn là chặng đường dài. Tỷ suất lợi nhuận lọc dầu ở châu Á, với đại diện các nhà máy tại Singapore đã giảm khoảng 68% xuống còn 2,5 USD/thùng trong 5 tháng. Biên lợi nhuận sản xuất xăng cũng giảm hơn 30% trong tháng 4 xuống mức thấp nhất kể từ tháng 1/2022. Đây là dấu hiệu cho thấy nguồn cung xăng dầu tương đối dồi dào so với nhu cầu còn khá yếu.

Singapore cũng là nước xuất khẩu xăng dầu lớn thứ 2 của Việt Nam, chiếm hơn 16% trong tổng lượng và kim ngạch nhập khẩu trong năm 2022, chỉ đứng sau Hàn Quốc với thị phần khoảng 36%.

Nguồn cung trong nước tương đối đảm bảo, giá cả cơ bản bám sát diễn biến giá thế giới. Tổng nguồn cung xăng dầu từ 3 nguồn nhập khẩu, sản xuất và pha chế trong quý I/2023 đạt khoảng 5,98 triệu m3/tấn, chiếm khoảng 21,9% tổng nguồn xăng dầu năm 2023, đáp ứng đủ nhu cầu sử dụng xăng dầu phục vụ tiêu dùng, sản xuất.

Tuy nhiên, diễn biến vĩ mô trên thế giới rất khó đoán định trong dài hạn, cùng với nhu cầu được dự báo sẽ bùng nổ tại Trung Quốc hay Ấn Độ có thể khiến nguồn cung quốc tế cạnh tranh hơn.

Nguồn cung trong nước vẫn còn bị động, bởi hoạt động của một số nhà máy lọc dầu có thời điểm chưa ổn định. Hệ thống kinh doanh xăng dầu nhìn chung còn nhiều khó khăn, nhất là việc tiếp cận vốn tín dụng.

Do đó, chủ động bảo đảm nguồn cung xăng dầu trong nước, theo dõi chặt chẽ việc thực hiện tổng nguồn xăng dầu tối thiểu năm 2023 của các thương nhân đầu mối kinh doanh xăng dầu sẽ là nhiệm vụ tất yếu.

Đồng thời, việc bám sát các biến động vĩ mô, điều hành giá theo sát diễn biến giá xăng dầu thế giới, phù hợp với tình hình cung cầu xăng dầu trong nước sẽ góp phần đảm bảo lợi ích kinh tế Việt Nam trong giai đoạn tới.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật