Tin tức

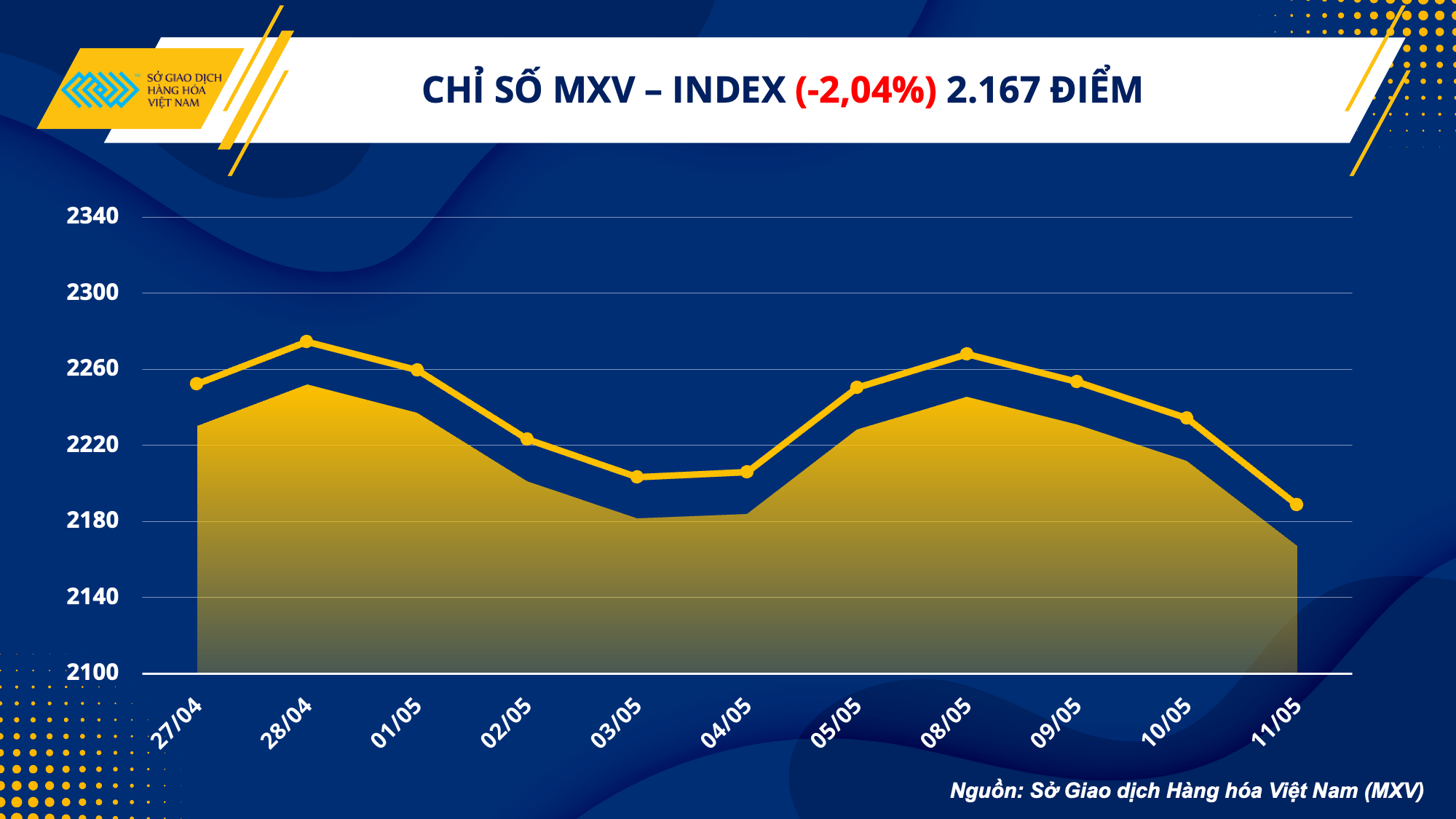

Chỉ số hàng hóa MXV- Index xuống mức thấp nhất từ tháng 08/2021

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, có đến 28 trên tổng số 31 mặt hàng nguyên liệu đồng loạt chịu sức ép bán mạnh trong hôm qua (11/05). Điều này kéo chỉ số hàng hóa MXV- Index nối dài đà sụt giảm sang ngày thứ ba liên tiếp, với mức giảm mạnh hơn 2% xuống 2.167 điểm, thấp nhất kể từ cuối tháng 08/2021.

Tuy nhiên, dòng tiền đầu tư đến thị trường gia tăng mạnh mẽ, thể hiện qua giá trị giao dịch toàn Sở đạt hơn 5.600 tỷ đồng, tăng vọt 55%. Đáng chú ý, khối lượng giao dịch có xu hướng đổ vào nhóm công nghiệp. Giá trị giao dịch tính riêng nhóm này đã đạt trên 1.700 tỷ đồng trong ngày hôm qua, thiết lập mức cao kỷ lục ghi nhận từ đầu năm đến nay, chiếm hơn 30% tổng lượng tiền của toàn thị trường.

Cà phê Robusta dẫn đầu đà giảm

Bất chấp việc thị trường liên tiếp đón nhận thông tin tiêu cực về nguồn cung tại các nước sản xuất chính, khiến lo ngại khan hiếm nguồn cung trên thị trường gia tăng, giá Robusta giảm sâu 3,55% so với mức tham chiếu.

Theo các thương nhân, sản lượng cà phê chính vụ thu hoạch trong năm nay tại Indonesia có thể ghi nhận mức giảm 20%-30% so với năm trước đó. Điều này củng cố thêm dự báo sản lượng ở mức thấp nhất trong gần 1 thập kỷ được Volcafe dự đoán trước đó.

Cùng với đó, Viện Địa lý và Thống kê Brazil (IBGE) điều chỉnh lại dự báo cà phê niên vụ 2023/24 tại Brazil với sản lượng Robusta ước đạt 16,9 triệu bao, giảm 2% so với dự báo đưa ra trước đó và thấp hơn 8,2% so với sản lượng của niên vụ trước.

Giá Arabica tiếp tục suy yếu với mức giảm 1,59% trong phiên hôm qua khi Dollar Index tăng mạnh. Đây cũng là phiên mang sắc đỏ thứ 2 liên tiếp trong tuần của mặt hàng này.

Dollar Index tăng mạnh 0,57%, đẩy tỷ giá USD/Brazil có phần khởi sắc hơn 2 phiên trước, từ đó giảm bớt việc hạn chế bán hàng của nông dân Brazil. Kết hợp cùng số liệu xuất khẩu tích cực trong 9 ngày đầu tháng 05 tại quốc gia này với mức tăng gần 40% so với cùng kỳ tháng trước, khiến những lo ngại về thiếu hụt nguồn cung ngắn hạn trước đó dịu bớt. Đây cũng chính là nguyên nhân gây sức ép khiến giá Arabica giảm.

Mới đây, IBGE điều chỉnh dự báo sản lượng cà phê niên vụ 2023/24 tại Brazil, dù giảm nhẹ so với dự đưa ra trước đó nhưng số liệu trong báo cáo mới nhất vẫn tích cực so với 2 niên vụ trước đó. Điều này cũng phần nào tạo áp lực lên giá Arabica.

Trong báo cáo mới nhất của IBGE, cơ quan thuộc chính phủ này đã ước tính sản lượng mía đường trong năm 2023 của Brazil lên tới 666,5 triệu tấn, tăng 5,4% so với tháng trước và 6,5% so với năm 2022. Điều này dự báo nguồn cung đường của Brazil có thể sẽ được nới lỏng trong năm nay. Đây chính là thông tin tích cực đối với nguồn cung đường ở thời điểm hiện tại sau hàng loạt các quốc gia sản xuất lớn như Ấn Độ, Trung Quốc dự báo sản lượng ở mức thấp. Từ đó gây sức ép khiến giá giảm.

Trong khi đó, giá bông đóng cửa trong sắc đỏ phiên thứ 3 liên tiếp do áp lực kép từ việc Dollar Index mạnh lên và xuất khẩu bông Mỹ kém đi.

Dollar Index tăng mạnh 0,57% sau số đơn xin trợ cấp thất nghiệp tăng mạnh, khiến giá bông Mỹ trở nên đắt đỏ đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó hạn chế lực mua trên thị trường.

Cùng với đó, theo báo cáo xuất khẩu hàng tuần của USDA, xuất khẩu bông Mỹ trong tuần kết thúc ngày 11/05 chỉ ở mức 331.000 kiện, giảm sâu 20% so với tuần trước đó, phần nào phản ánh sức tiêu thụ còn yếu, từ đó gây sức ép khiến giá giảm.

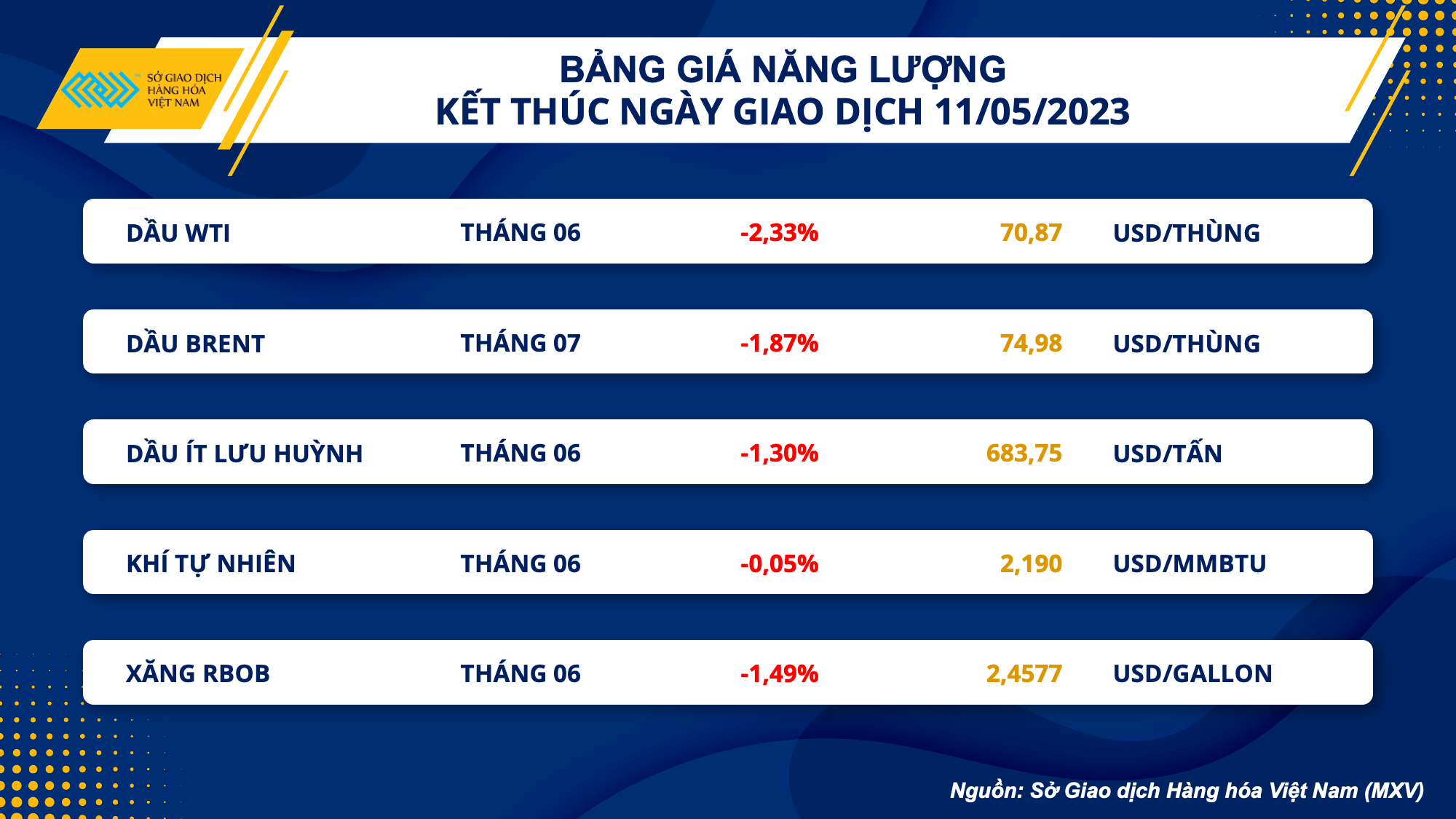

Dầu WTI trở về vùng giá 70 USD/thùng

Kết thúc phiên giao dịch ngày 11/05, lực bán khá mạnh đã đưa dầu WTI trở về vùng giá dưới 71 USD/thùng, tương đương với mức giảm 2,33%. Dầu Brent đóng cửa sát mốc 75 USD/thùng sau khi giảm 1,87%.

Dữ liệu kinh tế kém tích cực Mỹ, cùng câu chuyện bế tắc về trần nợ, đã làm dấy lên lo ngại về suy thoái và thúc đẩy lực bán. Trong khi đó, báo cáo thị trường dầu thô tháng 5 của Tổ chức các nước xuất khẩu dầu mỏ (OPEC) không có nhiều tín hiệu hỗ trợ thị trường.

Trong phiên sáng, giá dầu đón nhận lực mua khiêm tốn sau khi Trung Quốc công bố dữ liệu lạm phát yếu, nhưng làm gia tăng kỳ vọng Chính phủ nước này sẽ có thêm nhiều hơn các biện pháp kích thích kinh tế.

Cụ thể, chỉ số giá tiêu dùng (CPI) của Trung Quốc trong tháng 4 tăng 0,1%, tăng chậm hơn so với mức tăng 0,7% của tháng 3, tốc độ yếu nhất kể từ tháng 3/2021. Trong khi đó, giá sản xuất tiếp tục nối dài đà giảm mạnh, với chỉ số giá sản xuất (PPI) tháng 4 giảm tới 3,6% so với cùng kỳ năm 2022, suy yếu đáng kể so với mức giảm 2,5% của tháng 3, và giảm mạnh hơn so với dự báo giảm 3,2% của giới phân tích.

Điều này phản ánh nhu cầu nội địa yếu và những hạn chế trong hoạt động sản xuất tại Trung Quốc, bất chấp kỳ vọng tích cực hậu mở cửa. Tuy nhiên, Trung Quốc đã yêu cầu các ngân hàng thương mại cắt giảm mức trần lãi suất đối với một số khoản tiền gửi áp dụng từ tuần sau. Đây là động thái mới nhất của Chính phủ Trung Quốc nhằm tăng cường hoạt động cho vay, giúp hỗ trợ nền kinh tế phục hồi. Điều này giúp giá dầu tăng nhẹ trong phiên sáng.

Sức ép bán liên tục được thúc đẩy trong phiên chiều tối trước các áp lực vĩ mô từ các nước châu Âu và Mỹ.

Ngân hàng Trung ương Anh (BoE) đã tăng lãi suất lần thứ 12 liên tiếp, với mức tăng 25 điểm cơ bản trong bối cảnh lạm phát còn rất cao, làm dấy lên lo ngại về tình trạng đình lạm, khi tăng trưởng yếu kết hợp với việc giá cả leo thang.

Tại Mỹ, số người nộp đơn xin hỗ trợ thất nghiệp lần đầu đã tăng vào tuần kết thúc vào ngày 06/05 lên mức cao nhất kể từ cuối năm 2021, đạt mức 264.000, cao hơn con số dự báo 245.000 của các chuyên gia kinh tế. Thêm vào đó, bế tắc trong việc nâng trần nợ Mỹ, và rủi ro tiếp tục xảy ra với Ngân hàng PacWest khi người dân đồng loạt rút tiền. Niềm tin trên thị trường tài chính lung lay làm gia tăng sức ép tới nền kinh tế tiêu thụ dầu lớn nhất thế giới và khiến giá dầu liên tục gặp áp lực.

Báo cáo thị trường dầu tháng 5 của OPEC không đem lại hỗ trợ đáng kể nào cho thị trường. Tăng trưởng nhu cầu dầu thế giới năm 2023 vẫn được dự báo không đổi với mức tăng 2,3 triệu thùng/ngày so với năm 2022, tương đương với mức dự báo trong báo cáo tháng 4. Sự suy yếu trong nhu cầu của các quốc gia OECD được bù đắp bởi sự tăng trưởng của các quốc gia ngoài OECD.

Sản lượng dầu thô của OPEC-13 đạt trung bình 28,603 triệu thùng, thấp hơn 191.000 thùng/ngày so với tháng 4, nhưng chủ yếu do những bất ổn trong hoạt động khai thác tại Nigeria và hoạt động xuất khẩu tại phía Bắc Iraq, mà chưa phải đến từ việc cắt giảm sản lượng.

Sản lượng trong tháng 4 của nhóm các quốc OPEC-10 (trừ 3 nước Iran, Venezuela, Libya không tham gia cắt giảm sản lượng) đạt mức 24,11 triệu, thấp hơn mức hạn ngạch 24,246 triệu thùng/ngày đã tính đến việc cắt giảm thêm 1,16 triệu thùng/ngày kể từ tháng 5.

Như vậy, việc cắt giảm thêm sản lượng của nhóm OPEC vẫn đang chỉ hợp thức hóa cho việc sản xuất dưới mức hạn ngạch đề ra. Ước tính nguồn cung ngoài OPEC và Nga cũng không thay đổi nhiều so với báo cáo trước, khiến giá dầu tiếp tục chịu sức ép bán trong phiên.

Giá dầu vẫn chịu nhiều áp lực

MXV nhận định, hiện tại các áp lực vĩ mô làm gia tăng nguy cơ suy thoái tại Mỹ vẫn đang là yếu tố chính cản trở đà phục hồi của giá dầu. Nhìn chung, nguồn cung từ phía Nga duy trì sự ổn định bất chấp tuyên bố giảm sản lượng hay mức giới hạn giá của phương Tây. Trong khi đó, đà phục hồi kinh tế tại Trung Quốc diễn tiến chậm chạp, thậm chí hoạt động của các nhà máy còn cho thấy bị thu hẹp trong tháng trước. Do đó, giá dầu WTI vẫn khó có thể vượt mức 76 USD/thùng, ít nhất là trước khi có thêm các báo cáo về sản lượng thực tế của OPEC trong tháng 5, thời điểm mà nhóm nước này chính thức cắt giảm thêm nguồn cung. Điều này sẽ khiến giá xăng dầu, năng lượng nhập khẩu về thị trường nội địa có thể tiếp tục được điều chỉnh giảm trong giai đoạn tới.

Sở Giao dịch Hàng hóa Việt Nam (MXV)