Tin tức

Giá năng lượng, kim loại xu hướng tăng trong ngày thị trường Mỹ nghỉ Lễ

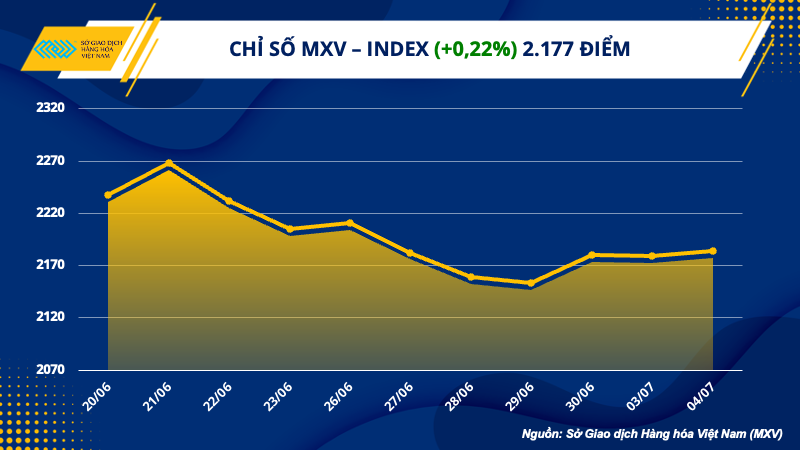

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa diễn biến tương đối trầm lặng trong ngày Sở Chicago và ICE US đóng cửa nghỉ Tết Độc lập. Lực mua chiếm ưu thế trên thị trường năng lượng và kim loại đã hỗ trợ chỉ số hàng hóa MXV-Index chốt ngày hôm qua (04/7) tăng 0,22% lên 2.177 điểm.

Lo ngại nguồn cung thu hẹp thúc đẩy giá dầu tăng trở lại

Toàn bộ các mặt hàng năng lượng kết thúc ngày hôm qua trong sắc xanh. Trong đó, hai mặt hàng dầu thô dẫn dắt xu hướng nhờ đón nhận lực mua mạnh trong bối cảnh lo ngại về nguồn cung thu hẹp còn tiềm ẩn, bất chấp các chỉ số kinh tế vĩ mô kém sắc có thể làm sụt giảm nhu cầu. Kết phiên, giá dầu WTI tăng 1,79% lên mức 71,04 USD/thùng. Dầu Brent chốt phiên ở mức giá 76,25 USD/thùng, cao hơn 2,14% về giá trị so với phiên trước đó.

Vào đầu tuần, nhà xuất khẩu dầu lớn nhất thế giới là Saudi Arabia cho biết họ sẽ gia hạn cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày đến tháng 8, trong khi Nga và Algeria tình nguyện giảm mức sản lượng và xuất khẩu trong tháng 8 lần lượt là 500.000 thùng/ngày và 20.000 thùng/ngày.

Nếu thực hiện đúng như cam kết, mức giảm tổng cộng sẽ là 5,36 triệu thùng/ngày so với tháng 8/2022, tương đương với 5% sản lượng toàn cầu, thậm chí có thể nhiều hơn do một số quốc gia trong nhóm Tổ chức các nước xuất khẩu dầu mỏ (OPEC+) không thể hoàn thành hạn ngạch sản lượng.

Các nhà phân tích của Commerzbank cho biết, trước khi có thông báo cắt giảm mới nhất, dữ liệu của Cơ quan Năng lượng Quốc tế (IEA) cho thấy thị trường dầu mỏ có thể bị thiếu hụt nguồn cung khoảng 2 triệu thùng/ngày trong quý III và quý IV.

Các thương nhân ở châu Á cho biết có một lượng nguồn cung dồi dào các thùng dầu từ nhà sản xuất bên ngoài nhóm OPEC+, đặc biệt là ở các địa điểm như Mỹ, Tây Phi và Biển Bắc nếu giá dầu khu vực Trung Đông tăng cao do tác động của việc cắt giảm sản lượng mới nhất.

Chênh lệch giá giữa hai tiêu chuẩn dầu thô Brent và Dubai cũng đã thu hẹp mạnh trong tháng qua, cho thấy dầu thô khu vực Biển Bắc có thể hấp dẫn hơn. Kỳ vọng của các nhà đầu tư đối với nguồn dầu tại Mỹ và Biển Bắc cạnh tranh hơn đã giúp thúc đẩy lực mua dầu trong phiên.

Một yếu tố khác hỗ trợ cho giá dầu, sản lượng dầu của Kazakhstan đã giảm xuống 218.900 tấn vào đầu tuần, từ mức 252.600 tấn một ngày trước đó do các khu vực tập trung chủ yếu mỏ dầu ở phía Tây quốc gia này gặp tình trạng mất điện. Điều này đã dẫn đến việc đóng cửa khẩn cấp nhà máy lọc dầu Atyrau.

Tuy nhiên, MXV cho biết, tác động từ việc cắt giảm nguồn cung dầu vẫn sẽ cần thời gian để xem xét, nhất là trong bối cảnh tiêu thụ có thể suy yếu do tăng trưởng kinh tế chậm lại tại các nền kinh tế hàng đầu, và dòng chảy xuất khẩu dầu từ Nga chưa có thấy dấu hiệu cắt giảm sản lượng.

Cụ thể, dòng chảy dầu thô qua các cảng của Nga đã tăng khoảng 1,3 triệu thùng/ngày trong tuần kết thúc ngày 2/7, khi dòng chảy qua hai cảng xuất khẩu chính tăng trở lại sau bảo trì. Trong giai đoạn 4 tuần gần nhất, xuất khẩu dầu bằng đường biển của Nga vẫn cao hơn khoảng 25.000 thùng/ngày so với mức trung bình tháng 2, tháng cơ sở cho việc cắt giảm sản lượng 500.000 thùng/ngày.

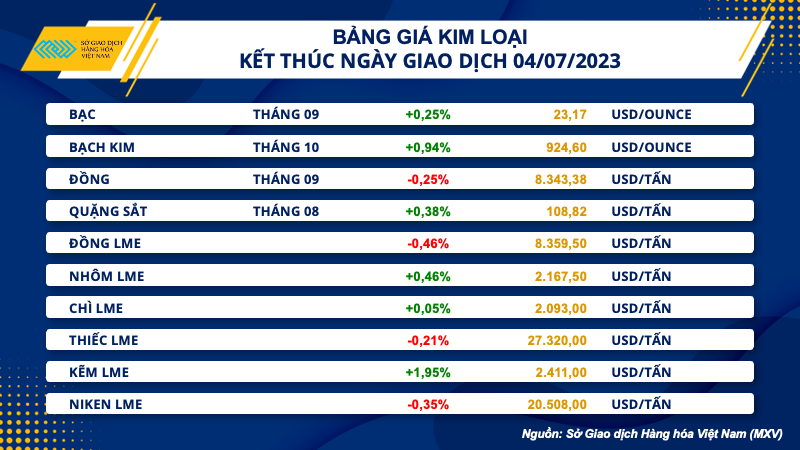

Thị trường kim loại diễn biến giằng co

Trên thị trường kim loại, ngoại trừ mức tăng gần 2% của Kẽm LME, tất cả các mặt hàng còn lại đều ghi nhận mức biến động dưới 1% cho thấy diễn biến giằng co trong ngày thị trường Mỹ nghỉ Lễ. Giá bạch kim dẫn dắt xu hướng nhóm kim loại quý, với mức tăng gần 1%, nối dài đà tăng sang phiên thứ 3 liên tiếp.

Nối tiếp đà tăng của phiên trước đó, vai trò trú ẩn của kim loại quý tiếp tục được phát huy trong bối cảnh lo ngại suy thoái gia tăng, sau khi dữ liệu chỉ ra hoạt động sản xuất của Mỹ suy yếu trong tháng 5.

Hơn nữa, trong bối cảnh vắng bóng tin tức vĩ mô, các nhà đầu tư tiếp tục thận trọng chờ đợi biên bản họp tháng 6 của Ủy ban Thị trường Mở Liên bang (FOMC) được công bố vào 1h sáng thứ Năm (theo giờ Việt Nam).

Bên cạnh đó, mặt hàng bạc nhận được lực mua tích cực nhờ triển vọng tiêu thụ khởi sắc. Cán cân cung cầu bạc được dự báo sẽ thâm hụt mạnh hơn bởi nhu cầu tăng vọt từ các nhà sản xuất tấm pin mặt trời trong năm 2023, theo Peter Krauth, biên tập viên của Silver Stock Investor. Đồng thời, những vấn đề an ninh tại Mexico, quốc gia sản xuất bạc lớn nhất thế giới ngày càng trở nên nghiêm trọng có thể làm giảm 10% sản lượng khoáng sản tại quốc gia này.

Đối với nhóm kim loại cơ bản, giá đồng COMEX giảm 0,25% sau khi trải qua phiên giao dịch khá giằng co do thông tin cơ bản trái chiều.

Một mặt, giá đồng vẫn đang được hỗ trợ nhờ yếu tố nguồn cung. Lũ lụt tại Chile, quốc gia khai thác đồng lớn nhất thế giới, bắt đầu từ ngày 23/6 vẫn chưa kết thúc và khiến cho hoạt động khai thác đồng tại đây chưa để trở lại bình thường. Hơn nữa, tồn kho đồng trên Sở COMEX và LME vẫn đang trên đà giảm, làm gia tăng áp lực nguồn cung và hỗ trợ cho giá.

Mặt khác, nhu cầu tiêu thụ đồng toàn cầu còn yếu đã làm gia tăng lực bán đồng trong phiên. Cụ thể, chỉ số phân tán toàn cầu trong tháng 6 đã giảm xuống 45,9 điểm từ 46,2 điểm trong tháng 5, cho thấy hoạt động luyện đồng toàn cầu nối tiếp xu hướng giảm, theo Earth-i, công ty chuyên về dữ liệu quan sát, theo dõi các nhà máy luyện kim chiếm 80-90% sản lượng toàn cầu.

Trên thị trường quặng sắt, giá sắt tiếp tục phải chịu sức ép bởi kế hoạch cắt giảm sản lượng thép trong tháng 7 tại Đường Sơn, trung tâm sản xuất thép chính của Trung Quốc.

Tuy nhiên, tồn kho thép giảm đã hỗ trợ giá sắt phục hồi 0,38% lên 108,82 USD/tấn sau khi giằng co trong phần lớn phiên giao dịch.

Cụ thể, tính đến ngày 30/06, tồn kho của 5 sản phẩm thép thành phẩm chính tại 21 thành phố lớn của Trung Quốc là 9,24 triệu tấn, giảm 320.000 tấn so với ngày 20/6, theo công bố của Hiệp hội Sắt thép Trung Quốc (CISA).

Kỳ vọng thị trường thép nội địa khởi sắc vào quý IV

Trên thị trường nội địa, giá thép tiếp tục được điều chỉnh giảm lần thứ 11 liên tiếp đối với thương hiệu thép Hòa Phát. Nhiều thương hiệu thép khác thậm chí đã điều chỉnh giảm giá bán thép lần thứ 12, lần thứ 13 liên tiếp.

Xu hướng giảm không nằm ngoài dự đoán của thị trường, khi giá nguyên liệu đầu vào cho sản xuất thép hạ nhiệt, trong khi bức tranh tiêu thụ vẫn gặp nhiều khó khăn. Cụ thể, vào ngày 5/7, giá thép cây D10 CB300 của Thương hiệu thép Hoà Phát giảm 100.000 đồng/tấn xuống còn 14,38 triệu đồng/tấn, trong khi giá thép cuộn CB240 tạm thời được giữ nguyên mức giá 14,04 triệu đồng/tấn. Phần lớn các thương hiệu thép lớn khác cũng giảm giá bán thép đối với chủng loại D10 CB300 vào sáng nay.

Nhìn chung, trong 6 tháng đầu năm, nhu cầu thép vẫn chưa có tín hiệu hồi phục bền vững. Tốc độ sản xuất thép thô của các nhà máy tại Việt Nam đang chững lại trong vài tháng gần đây. Tiêu thụ thép thô lũy kế 6 tháng đầu năm 2023 đạt dưới 10 triệu tấn, giảm 15% so với cùng kỳ năm ngoái, thấp hơn 9% so với cùng kỳ năm 2021.

Thách thức trong quý III vẫn còn tiềm ẩn, đặc biệt khi đây là mùa mưa, hay mùa xây dựng thấp điểm rơi vào khoảng tháng 8, tháng 9 có thể hạn chế sức tiêu thụ trong nước. Tuy nhiên, MXV kỳ vọng sức ép sẽ giảm bớt trong giai đoạn quý IV năm nay khi đây là thời điểm các dự án gấp rút hoàn thành tiến độ, các dự án đầu tư công cũng sẽ được thúc đẩy mạnh mẽ.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật