Tin tức

Liệu quyết định cắt giảm sản lượng có thực sự giúp cho OPEC+ cứu vớt giá dầu?

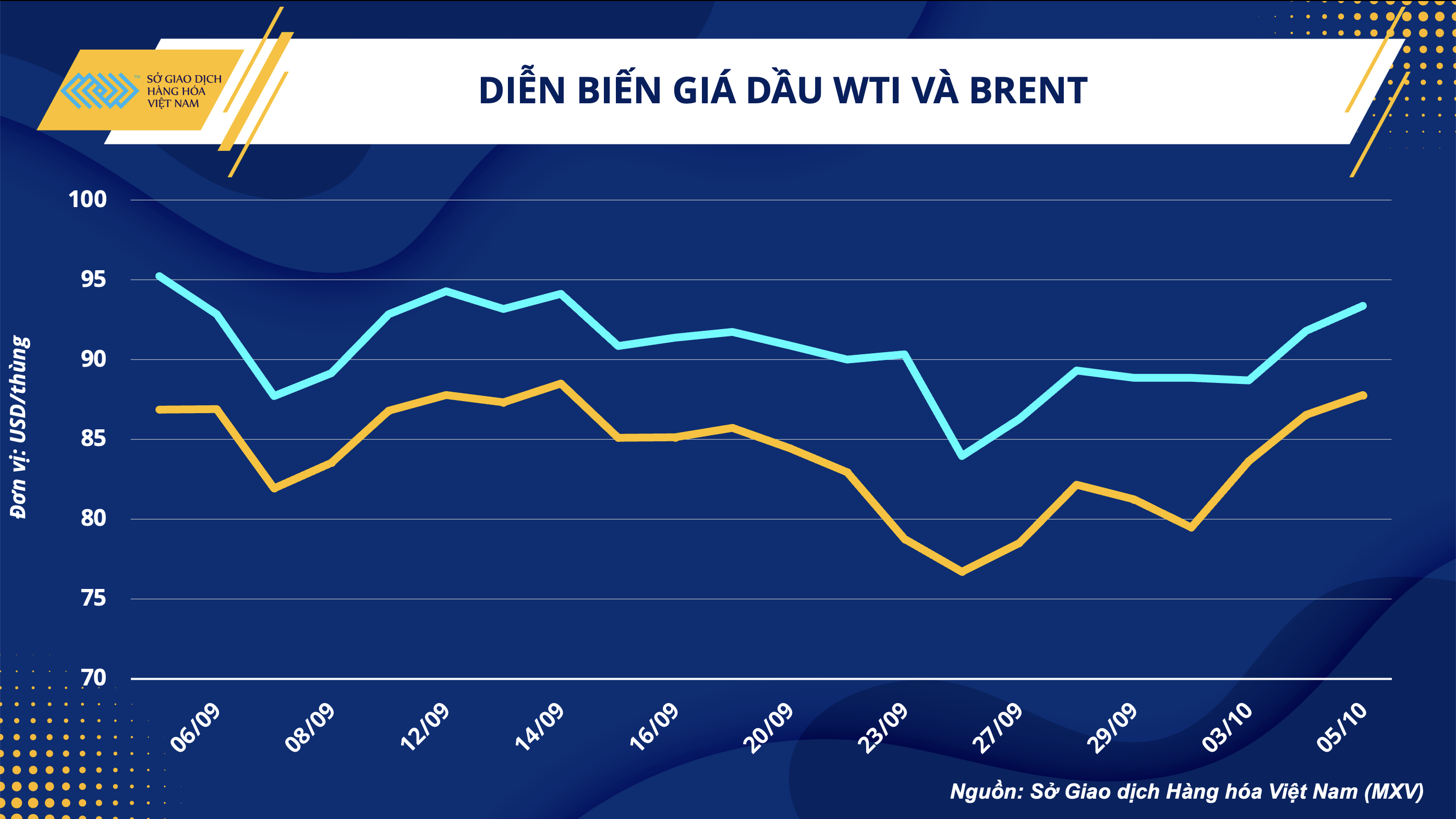

Tháng 9 kết thúc đánh dấu chuỗi giảm kéo dài 4 tháng của giá dầu, và cũng là chuỗi giảm giá dài nhất kể từ thời điểm đại dịch Covid-19 bùng phát. Tuy nhiên, kể từ đầu tháng 10 tới nay, giá dầu đã hồi phục rất tốt và quay trở lại các vùng giá quan trọng.

Kết thúc phiên giao dịch ngày 05/10, giá dầu thô WTI tăng 1,43% lên 87,76 USD/thùng, còn giá dầu thô Brent tăng 1,71% lên 93,37 USD/thùng. Sự khởi sắc của thị trường dầu thô giúp cho chỉ số MXV – Index Năng lượng tăng 2,44% lên 4.651.74 điểm.

Sau khi trải qua giai đoạn gặp sức ép từ các chính sách tiền tệ thắt chặt trên toàn cầu, động lực chính giúp giá dầu tăng trở lại vẫn đến từ Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+). Mới đây, trong cuộc họp diễn ra tại Vienna, Áo, nhóm + đồng ý phương án cắt giảm sản lượng 2 triệu thùng/ngày, tương đương với 2% nguồn cung dầu toàn cầu, trong tháng 11.

Động thái này diễn ra trong bối cảnh nhu cầu tiêu thụ có thể sụt giảm mạnh khi rủi ro suy thoái kinh tế trên toàn cầu tăng lên, cùng với việc Cục Dự trữ Liên bang Mỹ (Fed) ngày càng mạnh tay trong công cuộc hạ nhiệt lạm phát. Bên cạnh những lo ngại về nhu cầu tiêu thụ, các nhà lãnh đạo của OPEC+ cũng cho rằng giá dầu được giao dịch trên các thị trường hàng hóa tương lai không phản ánh sát với tình trạng thắt chặt của nguồn cung.

Hệ lụy tiêu cực từ quyết định cắt giảm

Bộ trưởng Dầu mỏ Iraq, Ihsan Abdul Jabbar cũng kỳ vọng rằng quyết định cắt giảm sản lượng OPEC + sẽ góp phần ổn định thị trường thế giới và hỗ trợ giá dầu thô. Tuy nhiên, trong bối cảnh cán cân cung cầu vẫn đang mất cân bằng và việc các thành viên OPEC+ đã liên tục sản xuất dưới mức hạn ngạch cam kết trong nhiều tháng qua, cắt giảm hơn nữa sẽ chỉ khiến tình trạng thiếu hụt trở nên tồi tệ hơn. Khoảng cách giữa hạn ngạch và sản lượng thực tế tăng lên 2,85 triệu thùng/ngày vào tháng 8.

Các quốc gia phương Tây vốn đang phải chật vật để đối phó với cuộc khủng hoảng năng lượng, nhất là khi các lệnh cấm vận với Nga sắp có hiệu lực, thì nay sẽ phải đối mặt với nhiều khó khăn hơn trong việc tìm nguồn cung cấp.

Ngay cả quốc gia sản xuất đầu hàng đầu là Mỹ cũng khó có thể bù đắp khoảng trống mà OPEC+ (bao gồm cả Nga) để lại. Ngành công nghiệp dầu đá phiến của Mỹ cũng đang gặp nhiều khó khăn khi mà lạm phát làm tăng chi phí thiết bị, và nhân công. Hiện số giàn khoan dầu khí tại Mỹ vẫn chưa quay lại mức trước thời điểm dịch Covid -19 diễn ra. Vì thế, giá dầu thô và các sản phẩm lọc dầu có thể tăng trở lại trong thời gian tới. Giá xăng trung bình tại Mỹ đã tăng lên 3,83 USD/gallon (3,79 lít), cao hơn so với tuần trước và mức trung bình theo năm.

Rủi ro vĩ mô nối tiếp rủi ro nguồn cung

Việc giá dầu tăng cũng sẽ gia tăng thêm những rủi ro về vĩ mô đối với thị trường tài chính nói riêng và thị trường hàng hoá nói chung. Một mặt, các nước châu Âu sẽ có nguy cơ rơi vào suy thoái trong thời gian ngắn hơn bởi khi mà cuộc khủng hoảng năng lượng ngày càng trầm trọng.

Các nước châu Âu đã lấp đầy các bể chứa đến khoảng 90% công suất sau khi Nga cắt nguồn cung cấp khí đốt để đáp trả các lệnh trừng phạt của phương Tây. Ngoài việc lấp đầy các kho dự trữ khí đốt cho mùa đông năm nay, rất nhiều quốc giá tại châu Âu đã tung ra các gói trợ cấp để hỗ trợ người dân chi trả chi phí năng lượng.

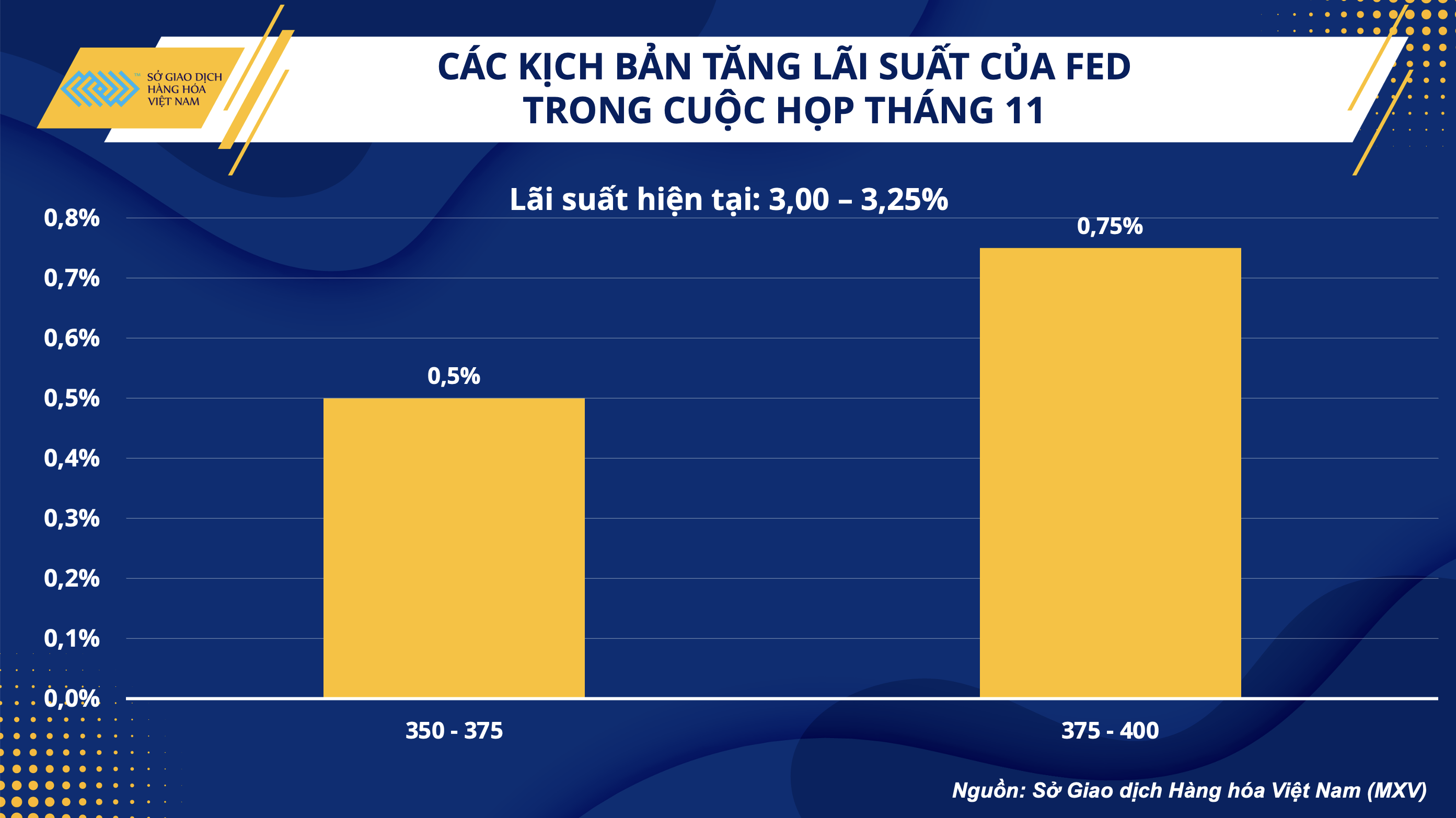

Tuy nhiên, điều này có thể khiến cho tình trạng lạm phát tại các khu vực này tăng lên, và Ngân hàng Trung ương sẽ phải vào cuộc để đối phó. Hiện Fed đang là cơ quan mạnh tay nhất trong việc tăng lãi suất để kiềm chế lạm phát, nên việc giá dầu tăng trở lại có thể khiến cho các nhà hoạch định chính sách tiếp tục mạnh tay tăng lãi suất trong các đợt tăng sắp tới.

Công cụ theo dõi lãi suất của CME cho biết xác suất Fed tăng lãi suất thêm 75 điểm cơ bản lần thứ tư liên tiếp đang lên tới gần 70% và áp đảo so với kịch bản tăng thêm 50 điểm cơ bản.

Điều này sẽ khiến cho các Ngân hàng Trung ương trên toàn cầu phải tiến hành tăng lãi suất để tránh những rủi ro về tỷ giá khi đồng USD tăng mạnh. Chi phí đi vay tăng lên sẽ khiến cho nền kinh tế toàn cầu có nguy cơ suy thoái cao hơn và làm cho nhu cầu tiêu thụ sụt giảm.

Có thể thấy, việc OPEC+ cắt giảm sản lượng dầu chỉ mang yếu tố hỗ trợ trong ngắn hạn, khi mà tình trạng nguồn cung vẫn đang bị thắt chặt. Tuy nhiên, về dài hạn, việc giá dầu tăng trong khi nền kinh tế tăng trưởng kém đi sẽ là một yếu tố tiêu cực với các nhà sản xuất dầu khi nhu cầu tiêu thụ suy yếu.

Tiên Phạm

Tin tức

Tin nổi bật