Tin tức

Loạt rủi ro từ nguồn cung đang quay lại “gõ cửa” thị trường dầu thô

Tháng 12 sẽ là thời điểm mà thị trường đón nhận hàng loạt các thông tin quan trọng tác động tới cán cân cung – cầu. Triển vọng tiêu thụ phục hồi vẫn còn khá mong manh, nhưng rủi ro từ nguồn cung cũng đang quay trở lại và điều đó có thể sẽ khiến giá dầu gặp nhiều biến động trong thời gian tới.

Sức ép từ bài toán tiêu thụ vẫn đang là rào cản lớn

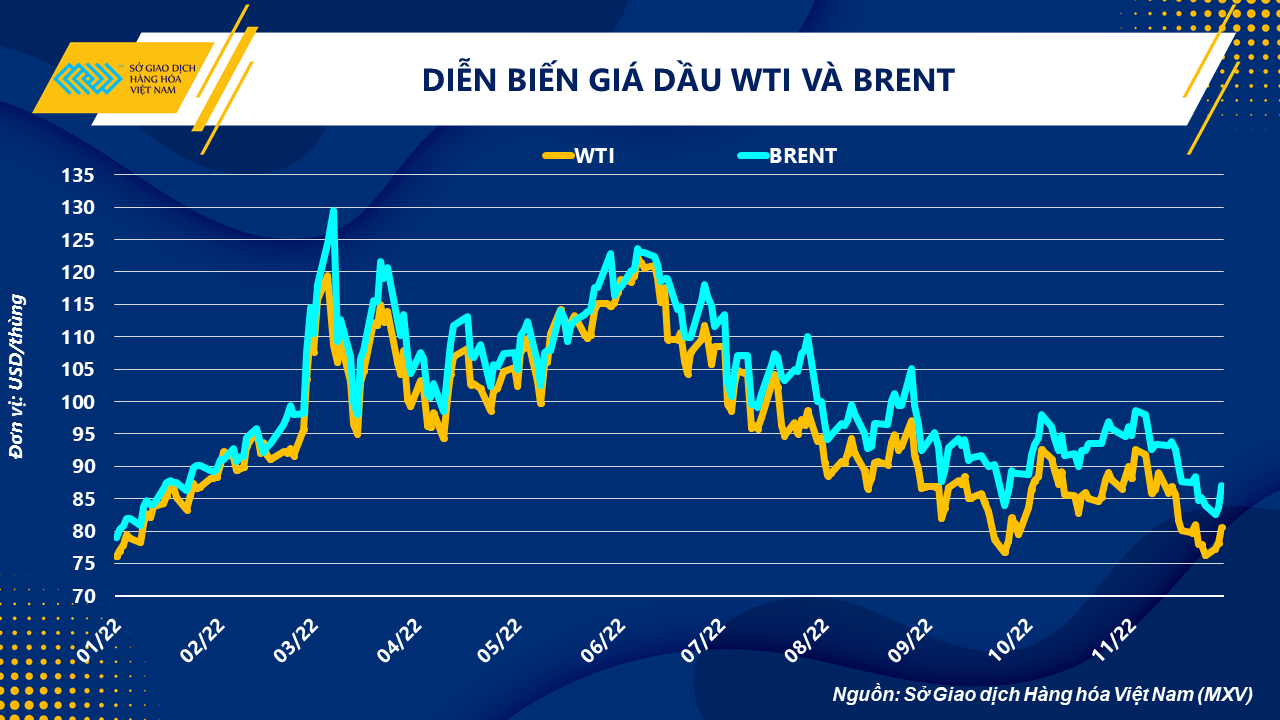

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), chỉ số MXV-Index Năng lượng kết thúc phiên giao dịch ngày 30/11 với mức tăng 1,87%, đạt 4.248 điểm. Giá dầu WTI kỳ hạn tháng 1/2023 trên Sở NYMEX tăng 3,01% lên mức 80,55 USD/thùng, trong khi giá dầu Brent kỳ hạn tháng 2 trên Sở ICE tăng 3,23% lên 86,97 USD/thùng. Tuy nhiên, đây vẫn đang là vùng giá thấp của dầu thô sau khi đã đánh mất các mức tích luỹ kể từ đầu năm cho đến nay.

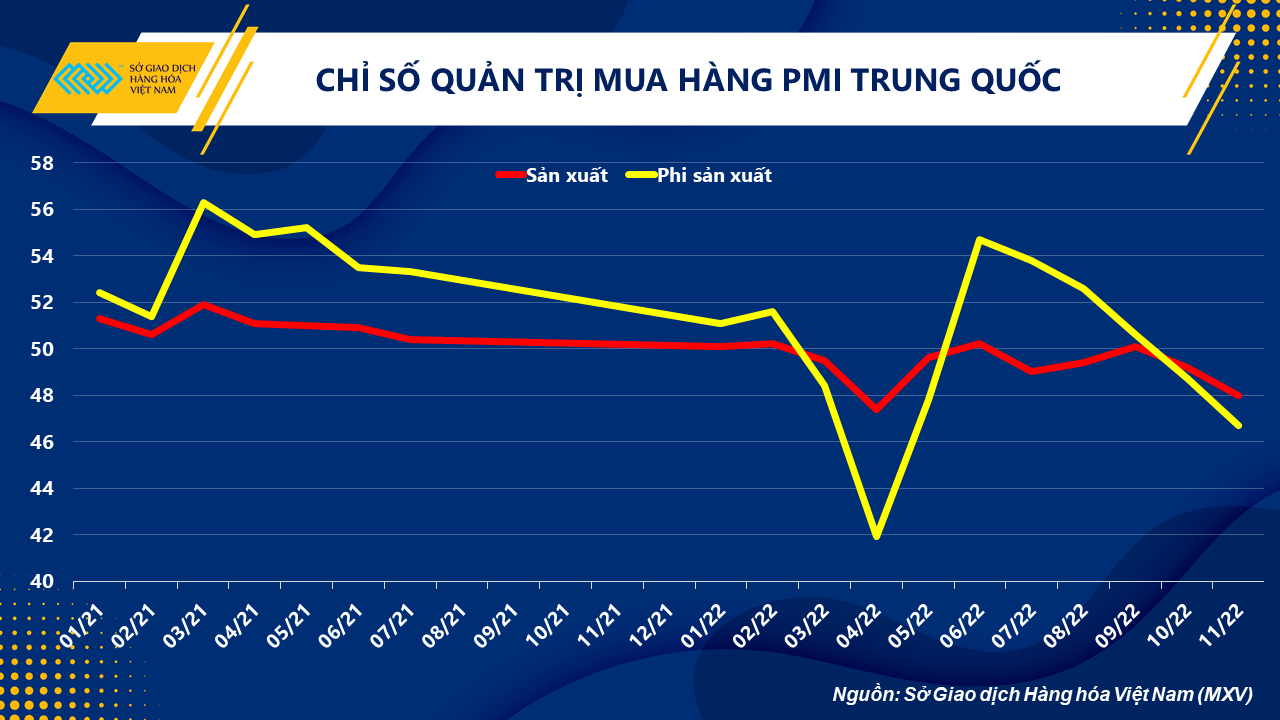

Bức tranh nhu cầu tiêu cực tại Trung Quốc, quốc gia nhập khẩu dầu thô lớn nhất thế giới, đang là một trong những áp lực lớn nhất đối với giá dầu từ đầu quý IV. Các ca nhiễm Covid-19 liên tục đạt đỉnh, khiến cho tình trạng phong tỏa và hạn chế đi lại làm mờ triển vọng tiêu thụ nhiên liệu tại quốc gia này. Trên thực tế, số lượng các chuyến bay nội địa tại Trung Quốc trong giai đoạn vừa qua chỉ rơi vào khoảng hơn 4.000 chuyến, chưa bằng một nửa so với mức trung bình 3 năm trước. Các hoạt động kinh tế cũng không mấy khả quan khi chỉ số quản trị mua hàng PMI sản xuất và dịch vụ, xây dựng trong tháng 11 của Trung Quốc tiếp tục nằm dưới ngưỡng 50, biểu thị sự thu hẹp quy mô.

Tuy nhiên, nhiều nhà đầu tư đang cho thấy tâm lý lạc quan hơn bởi niềm tin nền kinh tế lớn thứ hai trên thế giới sẽ sớm mở cửa trở lại, có thể là vào đầu quý II năm sau. Ngân hàng Goldman Sachs cũng đã đưa ra dự báo tương tự, và đây cũng là một trong các nguyên nhân giúp giá dầu đang ghi nhận đà tăng 3 phiên liên tiếp.

Trong khi đó, hàng loạt các rủi ro từ phía nguồn cung đang có dấu hiệu quay lại “gõ cửa” thị trường kể từ tháng 12, đặc biệt là lệnh cấm vận dầu thô Nga từ phía các nước phương Tây. Cán cân cung – cầu trong giai đoạn tới sẽ khó tránh khỏi “rung lắc” và vì vậy, giá dầu có thể xác định được xu hướng rõ rệt hơn trong giai đoạn tới.

Nga và phương Tây trên bàn cờ “giới hạn giá dầu”

Một trong những tâm điểm mà các thị trường hướng đến ngay từ đầu tháng 12 là mức giới hạn giá của các quốc gia khu vực châu Âu (EU) áp đặt lên dầu vận chuyển bằng đường biển từ Nga. Các nước phương Tây tin rằng việc làm này có thể sẽ gây ra thiệt hại đáng kể đối với doanh thu mà Nga kiếm được từ dầu mỏ, trong khi không gây ra ảnh hưởng quá lớn tới dòng chảy dầu. Mức giới hạn giá ban đầu được đưa ra ở khoảng 65 – 70 USD/thùng, nhưng đã vấp phải sự phản đối từ một số nước Baltic và Ba Lan.

Thực tế, mức đề xuất ban đầu sẽ không gây ra quá nhiều ảnh hưởng tới dòng chảy hay nguồn thu từ dầu cho Điện Kremlin, do hiện tại dầu của Nga đang được bán chiết khẩu với mức giá thấp hơn. Vào tối qua, nhóm các nước EU đã thảo luận thêm và cân nhắc về việc hạ mức giá trần xuống 60 USD/thùng, nhằm hướng tới sự đồng thuận giữa các thành viên trong khối và nhóm nước G7. Mặc dù vậy, ngay cả khi giới hạn giá ở ngưỡng này, cũng khó có thể khiến Nga chịu tổn thất quá lớn, nhất là khi sản lượng dầu của Nga giảm không quá nhiều so với thời điểm trước khi xung đột xảy ra. Hiện tại, giá dầu của Nga đang được giao dịch trên thị trường thấp hơn 25 – 35 USD/thùng so với mức chuẩn dầu Brent, tương đương với khoảng 55 – 65 USD/thùng.

Theo số liệu từ nhà tư vấn OilX, trong nửa đầu tháng 11, sản lượng dầu thô và khí ngưng tụ của Nga đã tăng lên mức cao nhất trong 9 tháng, đạt mốc 10,85 triệu thùng/ngày. Nếu mức tăng đó duy trì trong phần còn lại của tháng, thì Nga sẽ chỉ bơm ít hơn khoảng 200.000 thùng/ngày so với khoảng thời gian trước tháng 3, tương đương với mức giảm dưới 2%.

Trong bối cảnh các quốc gia khu vực EU đang chịu nhiều áp lực từ lạm phát và chi phí vay, việc đặt giới hạn giá tương đối cao cho thấy động thái thận trọng, nhằm tránh rủi ro nguồn cung thắt chặt có thể gây thêm cú sốc cho nền kinh tế. Về phía Nga, quốc gia này liên tục khẳng định sẽ không cung cấp dầu cho bất kỳ nước nào áp dụng mức trần giá. Thay vào đó, Điện Kremlin sẽ chuyển hướng dòng chảy dầu hoặc sẽ cắt giảm sản lượng. Rủi ro từ phía nguồn cung vẫn sẽ còn là một ẩn số lớn.

Nguồn cung không chắc chắn, giá dầu sắp tới có thể biến động mạnh

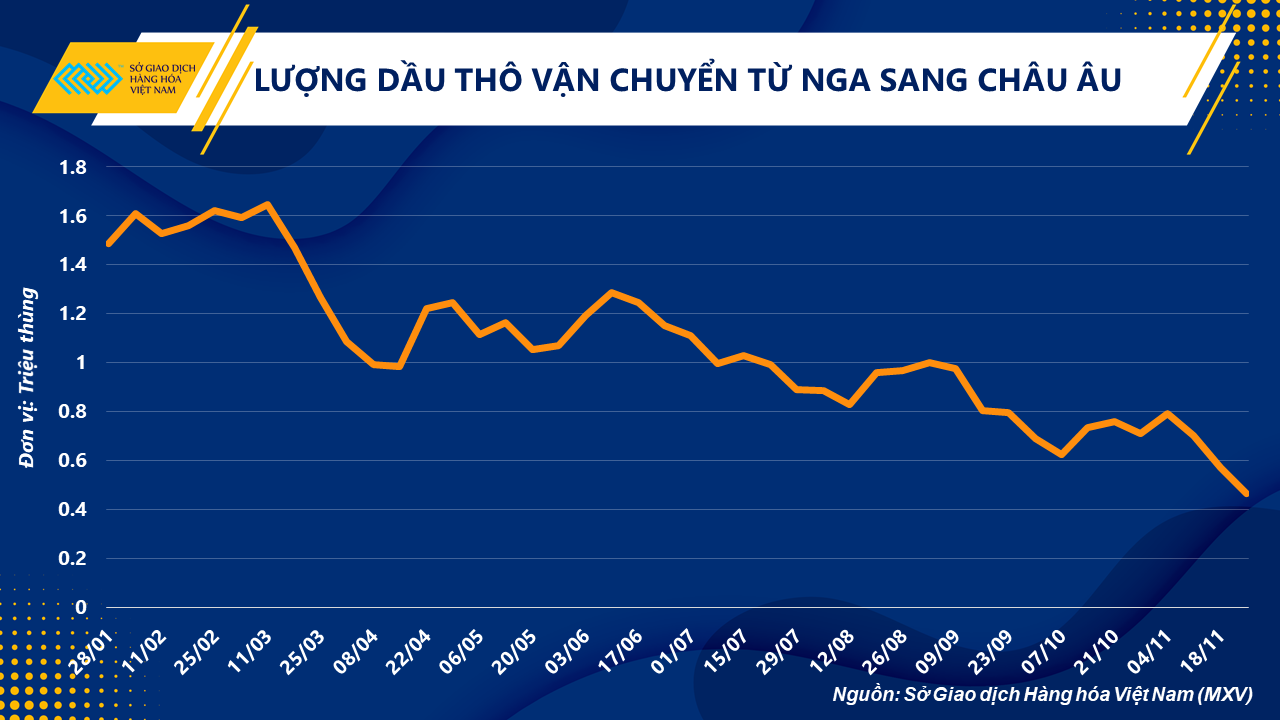

Theo MXV, việc các nước EU vẫn chưa có quyết định chính thức về mức giá trần đối với dầu Nga, trong khi thời hạn lệnh cấm vận có hiệu lực vào ngày 5/12 đang đến gần cũng đã gây ra nhiều sức ép tâm lý đối với các nhà đầu tư. Trong trường hợp không tìm được tiếng nói chung, giá dầu có thể tăng bởi lo ngại dòng chảy dầu từ Nga sẽ bị hạn chế nhiều hơn. Hiện tại, Nga đang đánh mất tới 90% lượng dầu vận chuyển sang châu Âu, và chuyển hướng đẩy mạnh xuất khẩu sang khu vực châu Á, đặc biệt là Trung Quốc và Ấn Độ. Tuy nhiên, chi phí vận chuyển khá tốn kém cũng sẽ là một rào cản lớn.

Rủi ro từ phía nguồn cung còn đến từ kế hoạch của nhóm các nước xuất khẩu dầu mỏ và đồng minh (OPEC+). Nhiều nguồn tin đang cho biết OPEC+ có thể tiếp tục cắt giảm sản lượng nhằm hỗ trợ cho giá dầu trong trường hợp giá neo ở mức thấp.

Mặc dù vậy, khi thị trường đang dành nhiều sự lạc quan hơn đối với bức tranh tiêu thụ, đặc biệt là hy vọng Trung Quốc mở cửa trở lại, giá có thể nối dài đà tăng và OPEC+ sẽ chưa quá vội vàng với kế hoạch cắt giảm. Cuộc họp của nhóm sẽ diễn ra ngay trước thềm lệnh cấm vận dầu Nga từ các nước EU có hiệu lực, nên các quyết định có thể sẽ thận trọng hơn. Tuy nhiên, việc tuyên bố sẵn sàng có các biện pháp can thiệp thị trường từ phía nhóm OPEC+ cũng vẫn là rủi ro lớn cho nguồn cung và giá dầu trong vài tháng tới.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật