Tin tức

Lực mua tiếp tục áp đảo, chỉ số hàng hoá MXV- Index lên mức cao nhất trong gần 1 tháng

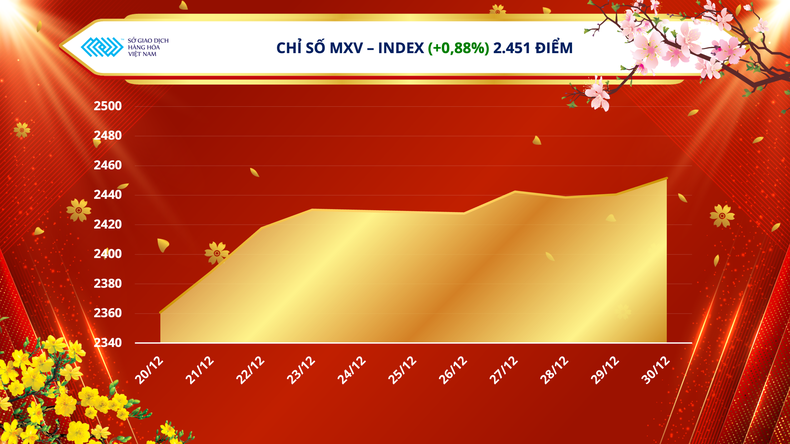

Thông tin từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết, thị trường hàng hóa nguyên liệu thế giới vừa kết thúc tuần giao dịch 16 đến 22/1 với diễn biến giá phân hóa. Mặc dù sắc xanh đỏ đan xen trên bảng giá, tuy nhiên lực mua chiếm ưu thế đã hỗ trợ chỉ số MXV-Index tiếp tục tăng 0,88% lên 2.451 điểm, cao nhất trong gần 1 tháng trở lại đây. Giá trị giao dịch toàn Sở trung bình đạt 3.500 tỷ đồng mỗi phiên.

Nhóm Năng lượng tiếp tục dẫn dắt đà tăng của toàn thị trường. Chỉ số MXV- Index (đo lường mức biến động của các mặt hàng trong nhóm) tăng tương đối mạnh 2,4% lên 3.858 điểm, cao nhất kể từ đầu năm nay. Trong khi đó, ở chiều ngược lại, nông sản là nhóm duy nhất giảm điểm trong tuần qua với 5 trên tổng số 7 mặt hàng đóng cửa trong sắc đỏ.

|

Nhóm đậu tương dẫn dắt xu hướng thị trường nông sản

Trong tuần giao dịch vừa qua, giá đậu tương đã không thể quay trở lại mức đỉnh được thiết lập vào đầu tháng 6 năm ngoái mà quay đầu suy yếu về gần vùng hỗ trợ tâm lý 1500 cents. Sự biến chuyển trong dự báo thời tiết ở Argentina là yếu tố chính khiến cho xu hướng tăng giá kéo dài trong vài tháng qua bị chặn lại.

Sở Giao dịch Ngũ cốc Buenos Aires (BAGE) cho biết, một cơn bão sẽ đem tới lượng mưa từ vừa đủ đến dồi dào trên hầu hết các khu vực nông nghiệp trọng điểm của Argentina trong tuần tới và giúp nông dân hoàn thành công tác gieo trồng cuối cùng. Lượng mưa lớn đã xuất hiện trở lại vào cuối tuần trước sau đợt khô hạn dài ở Argentina. Nhiệt độ giảm xuống mức gần như bình thường và tổng lượng mưa đạt 35-50mm ở Córdoba. Mưa cũng được dự báo sẽ xuất hiện thường xuyên hơn cho đến cuối tháng 1, đầu tháng 2 và tình trạng hạn hán trên khắp Pampas có thể sẽ suy yếu trong những tuần tới. Đây chính là nguyên nhân khiến cho giá đậu tương bước vào nhịp suy yếu trong tuần trước.

Ngoài ra, dữ liệu hải quan Trung Quốc cho thấy, nhập khẩu đậu tương của nước này từ Mỹ đã giảm 10% trong năm 2022. Điều này đã làm giảm thị phần của Mỹ trên thị trường Trung Quốc xuống còn dưới 1/3. Tổng nhập khẩu đậu tương trong năm ngoái của Trung Quốc đã giảm 5,6% xuống còn 91,08 triệu tấn, do giá toàn cầu cao và nhu cầu yếu hơn vào đầu năm. Tuy nhiên, lượng hàng nhập khẩu của Trung Quốc từ Mỹ giảm nhiều hơn so với Brazil.

Ngược lại, theo báo cáo Export Sales, khối lượng bán hàng đậu tương niên vụ 22/23 trong tuần vừa rồi đạt gần 1 triệu tấn và tăng cao hơn so với tuần trước đã khiến cho lực bán bị hạn chế. Tuy nhiên, trong tuần này, đà giảm có thể sẽ tiếp tục được củng cố do lo ngại về mùa vụ ở Argentina dần được xoa dịu nhờ lượng mưa đáng kể và khiến cho giá đậu tương có thể phá vỡ hỗ trợ 1500.

|

Hai mặt hàng thành phẩm của đậu tương cũng đóng cửa với mức giảm khá mạnh trong tuần vừa rồi. Bên cạnh triển vọng mùa vụ ở Nam Mỹ được cải thiện, hoạt động bán hàng của nông dân Ấn Độ cũng góp phần tạo áp lực lên giá khô đậu. Cụ thể, Bansal ước tính xuất khẩu khô đậu trong niên vụ 2022/23 của Ấn Độ có thể tăng lên 1,5 đến 2 triệu tấn, từ mức 644.000 tấn như hiện tại. Đối với dầu đậu, tồn kho tại Mỹ tăng lên bất chấp khối lượng ép dầu tháng 12 sụt giảm củng cố đà giảm của giá.

Giá dầu tăng tuần thứ 2 liên tiếp

Kết thúc tuần giao dịch ngày 16/1-22/1, giá dầu đã tăng lên mức cao nhất kể từ giữa tháng 11, khép lại tuần tăng thứ hai liên tiếp do sự lạc quan của các nhà đầu tư về nhu cầu gia tăng từ Trung Quốc. Giá dầu WTI kỳ hạn tháng 3 trên sở NYMEX tăng 1,91% lên mức 81,64 USD/thùng. Dầu Brent cùng kỳ hạn trên sở ICE tăng 2,76%, đóng cửa tuần tại mức giá 87,63 USD/thùng.

|

Trong tuần qua, thị trường dầu thô đã đón chờ hai báo cáo tháng quan trọng từ Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và Cơ quan Năng lượng quốc tế (IEA). Trong đó, cả hai tổ chức này đều nhận định tích cực về triển vọng tiêu thụ, với việc Trung Quốc dỡ bỏ các hạn chế về Covid-19 sẽ đưa nhu cầu toàn cầu lên mức cao kỷ lục trong năm nay. Cụ thể, OPEC dự báo nhu cầu dầu của Trung Quốc sẽ tăng 510,000 thùng/ngày trong năm nay so với năm 2022. Sự phục hồi mạnh mẽ sẽ diễn ra kể từ quý II/2023 sau khi nhu cầu giảm trong quý I.

Trong khi đó, IEA cũng đưa ra dự báo tiêu thụ dầu toàn cầu sẽ tăng 1,9 triệu thùng/ngày vào năm 2023, lên mức kỷ lục 101,7 triệu thùng/ngày, cao hơn 100.000 thùng/ngày so với báo cáo trước. Tăng trưởng nguồn cung dầu thế giới vào năm 2023 dự kiến sẽ chậm lại ở mức 1 triệu thùng/ngày, khiến cán cân cung cầu sẽ bị thắt chặt khi sản lượng của Nga giảm gần 870.000 thùng/ngày vì các lệnh cấm vận. Các thông tin này đều hỗ trợ cho đà tăng của giá dầu trong các phiên ra báo cáo.

Sự kết thúc của chính sách Không Covid tại Trung Quốc đã vượt qua những lo ngại về khả năng suy thoái kinh tế toàn cầu, yếu tố đã kéo giá dầu giảm gần 10% trong tuần đầu năm. Tuy nhiên, những lo ngại về suy thoái đó vẫn chưa hoàn toàn giảm bớt. Triển vọng tăng lãi suất hơn nữa từ Cục Dự trữ Liên bang Mỹ (FED) đã khiến một số nhà giao dịch né tránh các tài sản rủi ro như cổ phiếu hay dầu thô, kiềm chế đà tăng của giá dầu trong tuần này.

Chủ tịch FED St. Louis, James Bullard và Chủ tịch FED Cleveland, Loretta Mester cho biết lãi suất vẫn cần tăng vượt quá 5% để đưa lạm phát về mức mục tiêu.

Mặc dù vậy, bên cạnh triển vọng sáng sủa hơn về nhu cầu, sự không chắc chắn về nguồn cung dầu thô trong thời gian tới nhiều khả năng vẫn sẽ hỗ trợ cho giá. Theo dữ liệu từ Tập đoàn dầu khí Baker Hughes, số lượng giàn khoan dầu của Mỹ đã giảm 10 xuống còn 613 giàn trong tuần kết thúc ngày 20/1, mức thấp nhất kể từ tháng 11/2022, phản ánh những khó khăn trong việc gia tăng nguồn cung.

Thị trường dầu thô nhiều khả năng biến động mạnh trước các lệnh trừng phạt của EU đối với năng lượng của Nga

Theo MXV, trong những tuần tới, thị trường sẽ theo dõi chặt chẽ tác động của các lệnh trừng phạt của các nước phương Tây đối với các sản phẩm tinh chế của Nga, được thực hiện vào ngày 5/2. Các nước châu Âu đã thúc đẩy việc hạ trần giá dầu thô đối với Moscow hơn nữa, nhưng chính quyền Biden có xu hướng phản đối động thái này. Nga chiếm khoảng 9,3% hàng hóa sản phẩm dầu toàn cầu theo khối lượng vào năm 2022, nhiều hơn khoảng 0,5 điểm phần trăm so với thị phần trên thị trường dầu thô. Khoảng một nửa lượng dầu diesel nhập khẩu của EU và Anh là từ Nga vào năm 2022, tương đương với 668.000 thùng/ngày sẽ cần phải tìm được nguồn cung thay thế. Vì vậy, thị trường dầu trong thời gian tới có thể sẽ phải đối mặt với nhiều biến động đáng chú ý.

Sở Giao dịch Hàng hoá Việt Nam (MXV)

Tin tức

Tin nổi bật