Tin tức

Ngành chăn nuôi cần sẵn sàng trước rủi ro tăng giá nguyên liệu cuối quý II

Ngành chăn nuôi Việt Nam kết thúc quý I/2024 đã ghi nhận các số liệu tăng trưởng khá tích cực. Tuy nhiên, đằng sau sự lạc quan ngắn hạn này, có lẽ các doanh nghiệp trong ngành cũng cần phải cẩn trọng hơn bởi bức tranh toàn cảnh vẫn còn đang tiềm ẩn nhiều rủi ro.

Mặc dù tăng trưởng kinh tế toàn cầu vẫn tồn tại nhiều thách thức; đồng thời còn nhiều áp lực từ chính trị, logistic, nhưng không thể phủ nhận rằng ngành chăn nuôi đã trải qua những bước hồi phục tích cực. Tại Việt Nam, giá trị xuất khẩu của các sản phẩm chăn nuôi hiện tiếp tục tăng 4,8% so với năm 2023, cho thấy nước ta vẫn đang tìm kiếm cơ hội mở rộng thị trường và nâng cao giá trị sản phẩm trên thị trường quốc tế.

Tăng trưởng bền vững hay yếu tố thời thế?

Trong khi một số ngành sản xuất khác vẫn đang loay hoay tìm giải pháp, ngành chăn nuôi Việt Nam đang có tiềm năng phát triển khá rộng, nhờ các chính sách hướng tới hỗ trợ phát triển quy mô doanh nghiệp thay vì các hộ chăn nuôi nhỏ lẻ. Tuy nhiên, sự phụ thuộc vào nguồn cung nguyên liệu từ nước ngoài vẫn là mối nguy lớn của ngành khi đối mặt với biến động trên thị trường quốc tế.

Vấn đề trở nên trầm trọng hơn khi hầu hết các nguyên liệu quan trọng như con giống, thức ăn, và dinh dưỡng đều cần nhập khẩu. Tình trạng này ảnh hưởng trực tiếp đến chi phí sản xuất, làm cho sản phẩm chăn nuôi của Việt Nam trở nên khó cạnh tranh với các đối thủ quốc tế hay gần hơn là các doanh nghiệp FDI.

Quay trở lại bức tranh của toàn ngành trong 3 tháng đầu năm, chúng ta thấy được phần lớn áp lực cho các doanh nghiệp hạ nhiệt nhờ mức giảm của chi phí nguyên liệu sản xuất thức ăn chăn nuôi (TACN). Trong quý I/2024, Việt Nam nhập khẩu 4,85 triệu tấn, tương đương 1,65 tỷ USD, dù tăng 6,4% về khối lượng nhưng lại giảm mạnh 12,3 % về giá trị so với cùng kỳ năm 2023. Trong đó, các loại nguyên liệu chính bao gồm: ngô, lúa mì, khô đậu tương.

Nhập khẩu ngô của Việt Nam hàng năm

Như vậy, việc giá nguyên liệu thế giới giảm mạnh đã đóng góp cho mức tăng trưởng của ngành chăn nuôi trong quý I/2024. Tuy nhiên, sự phụ thuộc của ngành vào hoạt động nhập khẩu cũng đặt ra câu hỏi về sự phát triển bền vững và ổn định nếu như giá nông sản quốc tế tăng trở lại. Đặc biệt, cuối quý II lại càng là giai đoạn quan trọng mà các doanh nghiệp cần lưu ý bởi giá các mặt hàng thường biến động mạnh.

Tính chu kỳ của giá nguyên liệu

Giá ngô được giao dịch liên thông với Sở giao dịch hàng hóa Chicago (CBOT) tại Sở Giao dịch Hàng hóa Việt Nam (MXV) đã ghi nhận mức giảm khoảng 35% so với cùng kỳ năm ngoái. Đà giảm của giá nông sản nói chung đến từ triển vọng tích cực hơn về nguồn cung khi sản lượng của các quốc gia sản xuất lớn như Mỹ, Brazil, và Argentina đã hồi phục trở lại sau các vụ mùa liên tiếp bị thiệt hại trong vài năm vừa qua.

Hiện tại, nông dân tại Mỹ đã bước vào tuần thứ 3 của giai đoạn gieo trồng ngô với tiến độ tính đến ngày 16/4 đã đạt 6% tổng diện tích dự kiến. Khi tiến độ đạt khoảng 50%, thị trường sẽ nhanh chóng tập trung vào triển vọng thời tiết mùa hè, và thường yếu tố tâm lý sẽ tạo ra các đợt tăng giá nông sản vào quý II hàng năm.

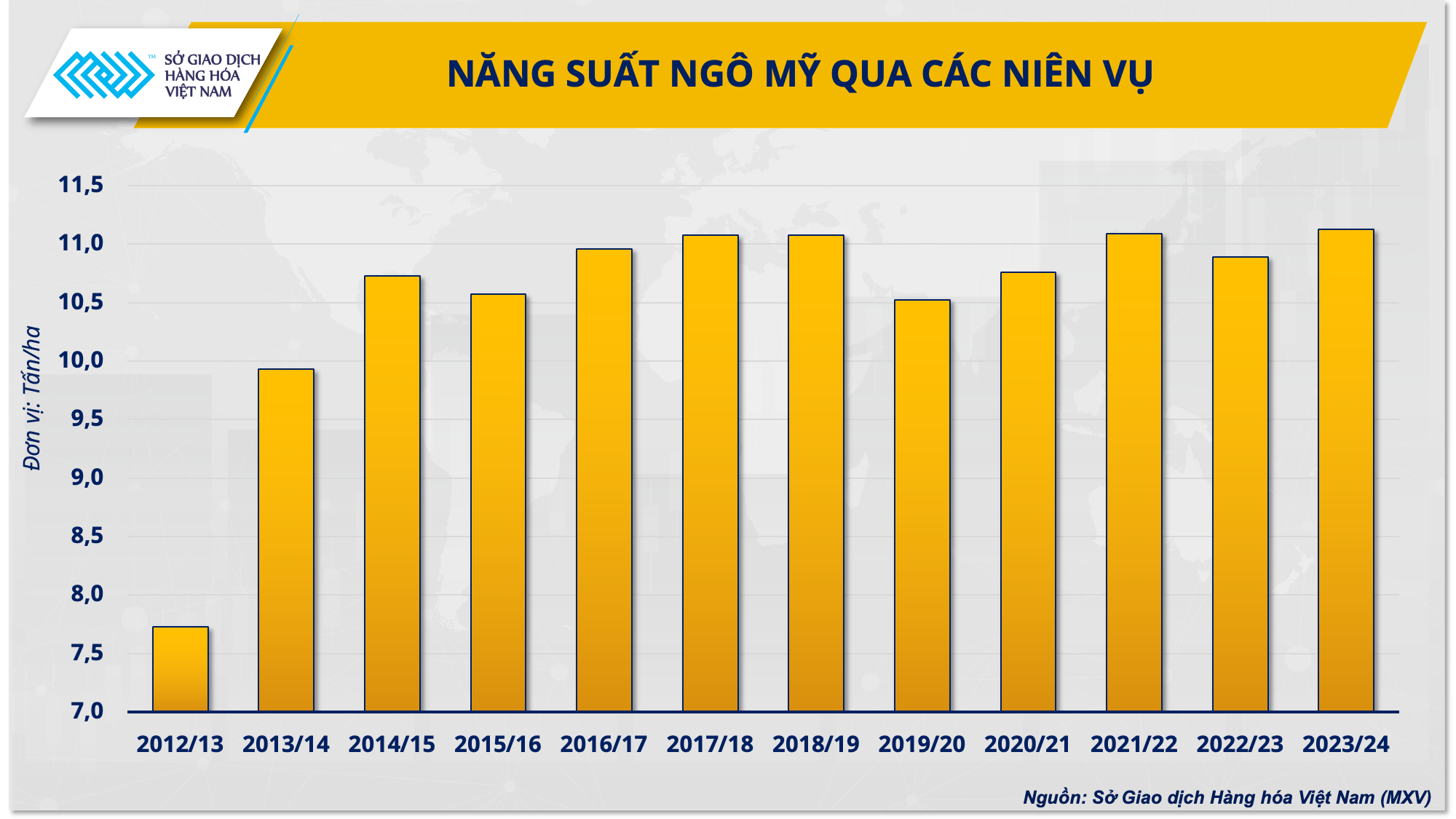

Theo báo cáo cuối tháng 3 của Bộ nông nghiệp Mỹ (USDA), diện tích ngô Mỹ năm nay dự kiến sẽ đạt 36,4 triệu ha, thấp hơn nhiều so với con số 38,3 triệu ha trong niên vụ 2023-2024. Tuy nhiên, năng suất được kỳ vọng sẽ tăng lên 11,13 tấn/ha từ mức 10,89 tấn/ha trong năm ngoái, bù đắp lại phần diện tích thu hẹp. Trong những tháng tới, rủi ro về năng suất sẽ là yếu tố quan trọng nhất xác định triển vọng nguồn cung ngô Mỹ.

Năng suất ngô Mỹ qua các niên vụ

Nhìn dưới góc độ thống kê, đối với hợp đồng ngô Chicago kỳ hạn tháng 7, đã có 15 trong 24 năm qua giá đạt mức cao nhất trong mùa hè vào tháng Sáu. Tần suất mức giá cao nhất được ghi nhận vào tháng Năm và tháng Tư lần lượt là 5 và 4 năm. Diễn biến tương tự cũng xảy ra đối với thị trường đậu tương. Mặc dù vốn là các mặt hàng phụ thuộc nhiều vào các yếu tố cơ bản như tiêu thụ, nhập khẩu, thời tiết nhưng dường như giá nông sản vẫn có tính chu kỳ.

Lý giải cho xu hướng trên, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam cho biết: “Đối với quốc gia sản xuất hàng đầu như Mỹ, các đợt nắng nóng vào mùa hè thường đồng nghĩa với khả năng các loại cây trồng có thể bị thiệt hại, đặc biệt là trong giai đoạn phát triển quan trọng nhất vào tháng 5, tháng 6. Lúc này, các tổ chức nông nghiệp, hãng tin quốc tế sẽ đánh giá và đưa ra các dự báo sản lượng sau khi xem xét ảnh hưởng của thời tiết. Các số liệu chênh lệch thường tạo ra tâm lý không chắc chắn và thúc đẩy giá các loại nguyên liệu thức ăn chăn nuôi.”

Rủi ro tiềm ẩn cho các đợt mua hàng trong quý III

Ngoài Mỹ, tình hình sản xuất nông sản ở các nước xuất khẩu lớn còn lại đang được đánh giá kém khả quan. Brazil đã hoàn thành gieo trồng vụ ngô thứ 2, chiếm khoảng 75% tổng sản lượng cả nước và hiện đang trong giai đoạn quan trọng của quá trình phát triển trước khi bắt đầu thu hoạch vào tháng 6. Trong khi đó, Argentina đang tiến hành thu hoạch và tiến độ đạt đến 15% tính đến ngày 11/4. Các sở giao dịch ngũ cốc lớn của Argentina đã mạnh tay cắt giảm dự báo sản lượng ngô của nước này.

Triển vọng về giá ngô sau báo cáo Cung – cầu nông sản thế giới tháng 4 của USDA được ông Phạm Quang Anh đánh giá khá khó khăn. Giá ngô CBOT sẽ khó có thể giảm mạnh trong thời gian tới khi tâm lý lo ngại về mùa vụ tại Nam Mỹ vẫn hiện vẫn đang chi phối thị trường.

Đối với Việt Nam, vốn vẫn phụ thuộc vào nguồn cung ngô nhập khẩu, các doanh nghiệp thức ăn chăn nuôi cần theo dõi sát sao tình hình mùa vụ tại Argentina và Brazil, do đây là các nhà cung cấp ngô lớn nhất cho nước ta. Hơn nữa, với biến động và rủi ro thời tiết tại Mỹ cũng như tính chu kỳ trong quá khứ, các doanh nghiệp nên cân đối và đảm bảo nguồn nguyên liệu cho quý III trước đợt tăng giá tiềm ẩn vào tháng 6 để đảm bảo duy trì mức chi phí nguyên liệu TACN ổn định.

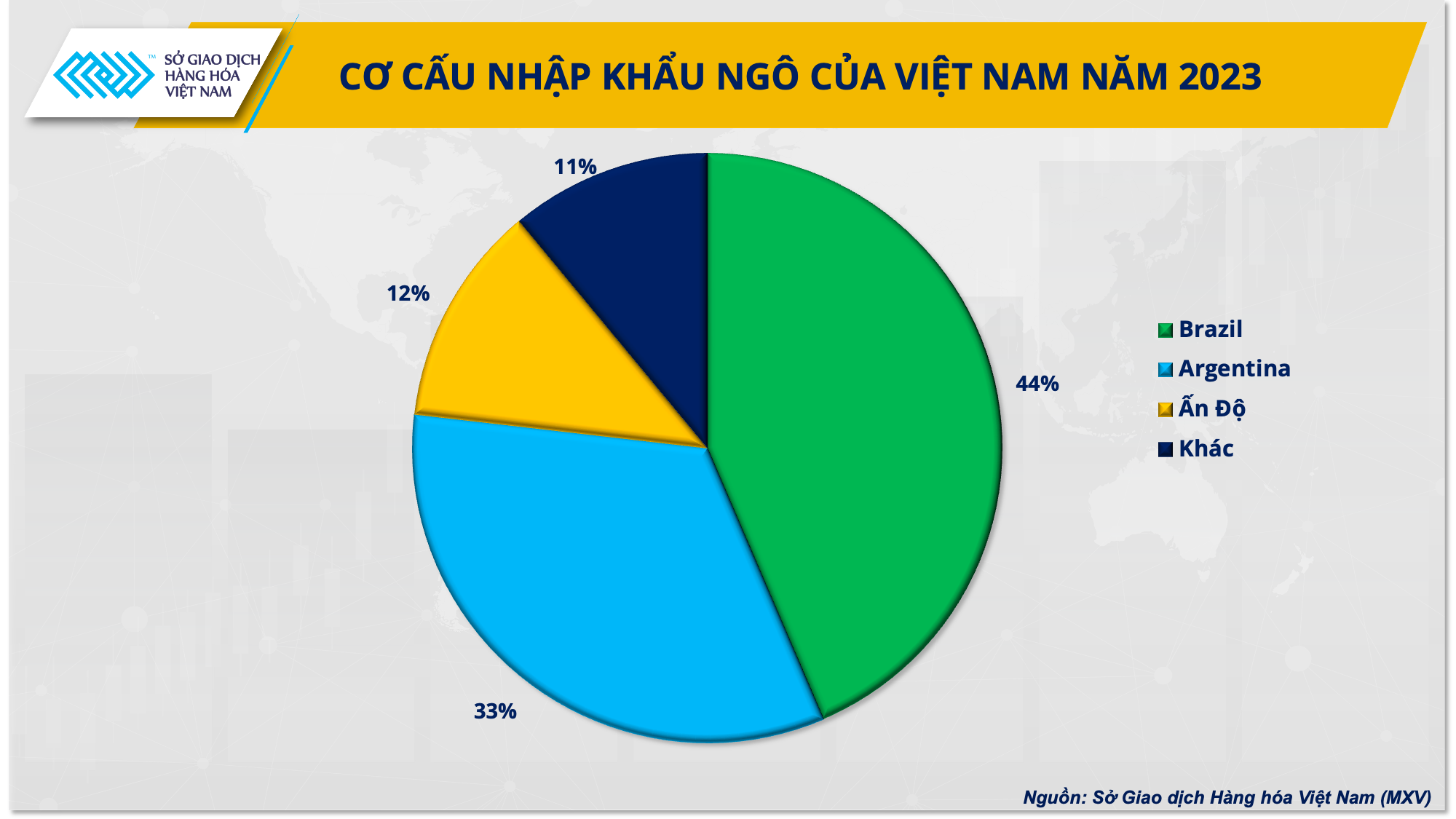

Cơ cấu nhập khẩu ngô của Việt Nam năm 2023

Khánh Linh