Tin tức

Triển vọng tiêu thụ suy yếu ở các nền kinh tế lớn kéo giá hàng hoá nguyên liệu thế giới giảm mạnh

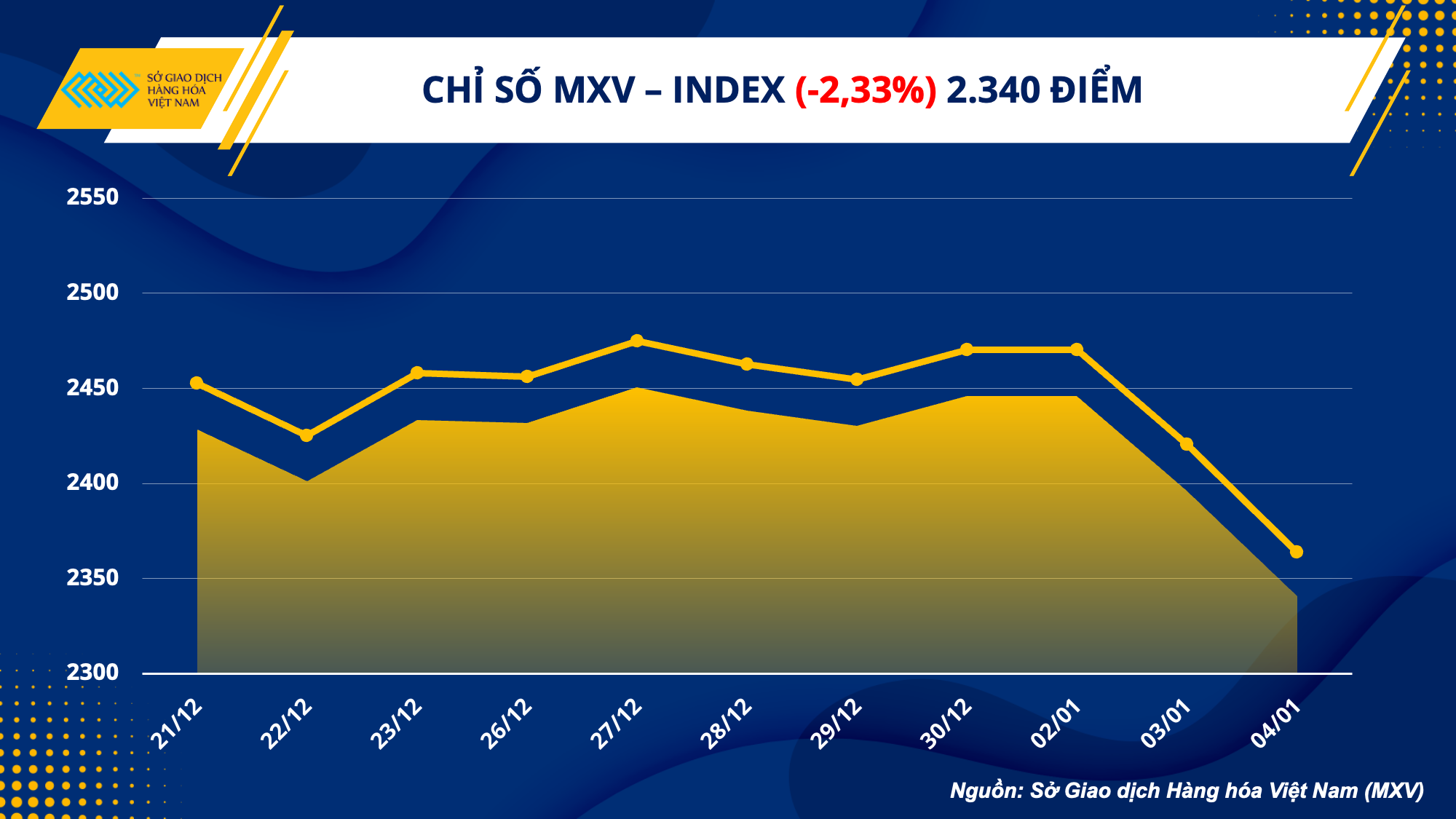

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), đóng cửa ngày giao dịch hôm qua 04/01, thị trường hàng hoá chìm trong sắc đỏ. Lực bán hoàn toàn áp đảo trên cả 4 nhóm hàng hoá nguyên liệu thế giới đã kéo chỉ số MXV- Index giảm mạnh 2,33% xuống 2.340 điểm, mức thấp nhất kể từ đầu năm 2022. Giá trị giao dịch toàn Sở cũng có sự suy yếu, đạt trên 4.000 tỷ đồng.

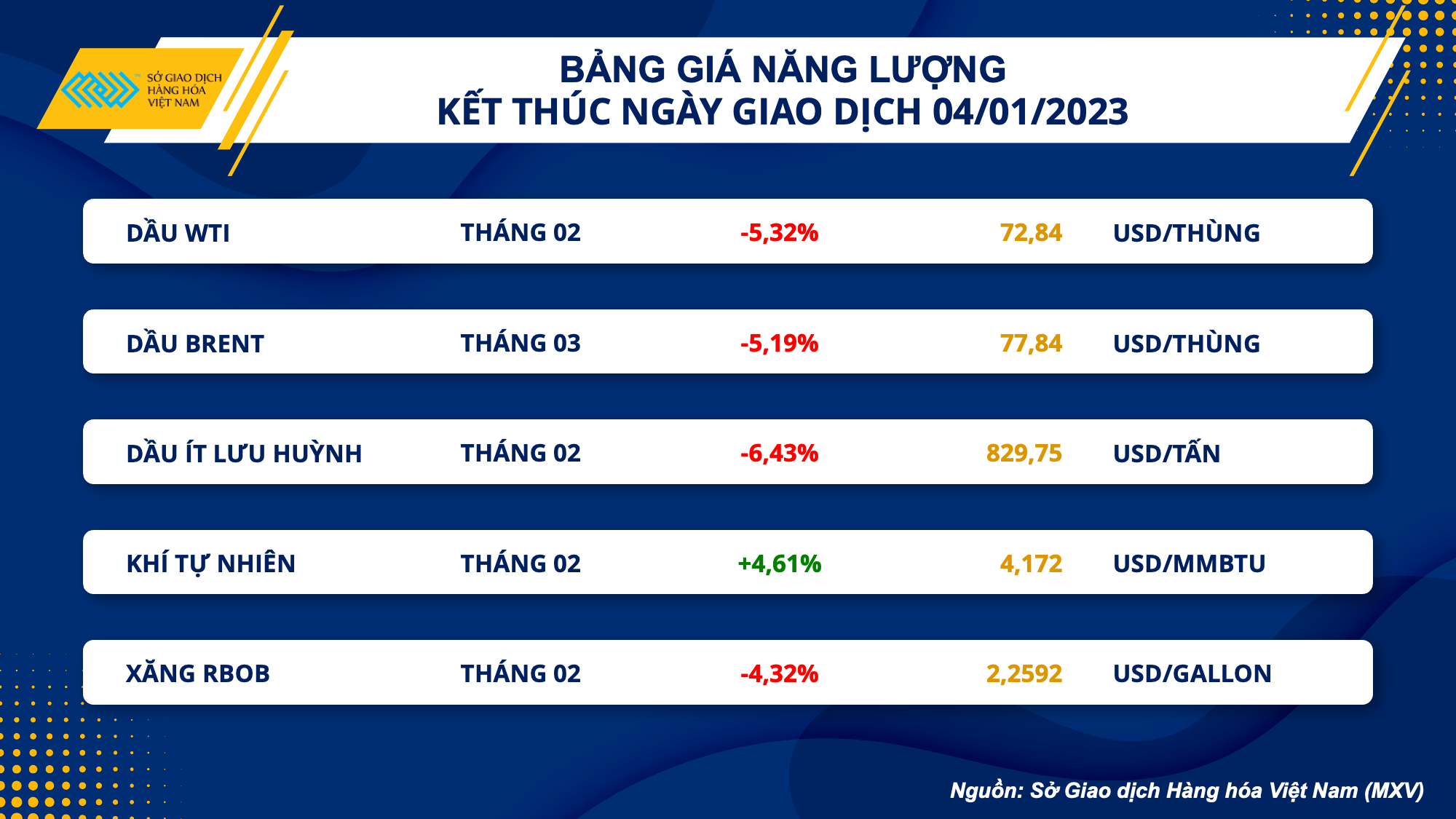

Giá dầu lao dốc mạnh ngày thứ 2 liên tiếp

Kết thúc phiên giao dịch ngày 04/01, dầu thô đã có 2 ngày giảm giá đầu năm mạnh nhất trong vòng hơn 30 năm qua, trong bối cảnh các nhà đầu tư lo lắng về nhu cầu nhiên liệu khi nền kinh tế toàn cầu tăng trưởng chậm lại và các trường hợp COVID-19 gia tăng ở Trung Quốc. Giá dầu WTI giảm 5,32% xuống 72,84 USD/thùng. Dầu Brent cũng giảm mạnh 5,19% xuống 77,84 USD/thùng.

Lực bán áp đảo gần như toàn bộ thời gian trong phiên, khi bài toán nhu cầu tiêu thụ tại quốc gia nhập khẩu hàng đầu Trung Quốc vẫn khó có thể tháo gỡ trong ngắn hạn. Các ca nhiễm Covid tăng vọt với số người thiệt hại gia tăng nhanh chóng tạo ra hiệu ứng tâm lý tiêu cực thúc đẩy sức bán trên thị trường dầu. Theo nguồn tin từ Reuters cho biết, gã khổng lồ dầu khí nhà nước Saudi Aramco có thể giảm giá bán chính thức (OSP) đối với loại dầu thô tiêu chuẩn xuất khẩu sang Châu Á với mức giảm khoảng 1,5 USD/thùng trong tháng Hai. Một phần là do sức ép từ sự chuyển hướng dòng chảy dầu từ Nga. Tuy nhiên, dòng chảy này cũng đang suy yếu trong tuần thứ 4 liên tiếp sang khu vực châu Á, do đó, đây đều là những tín hiệu cho thấy nhu cầu chậm lại đè nặng lên giá dầu.

Về nguồn cung, Bloomberg cho biết Ả Rập Xê Út đã giữ xuất khẩu dầu ổn định vào tháng trước khi tiếp tục thực hiện thỏa thuận OPEC+ nhằm ổn định thị trường dầu thô thế giới, vận chuyển khoảng 7,21 triệu thùng mỗi ngày trong tháng 12, không thay đổi so với mức tháng 11. Trong khi đó, OPEC được dự đoán đã bơm 29 triệu thùng mỗi ngày trong tháng 12, tăng 120.000 thùng/ngày so với tháng 11. Nguồn cung không có dấu hiệu cắt giảm thêm, trong khi tiêu thụ khá yếu đã khiến cho thị trường dầu đối diện với áp lực giảm giá mạnh.

Bên cạnh cung cầu, yếu tố vĩ mô cũng góp phần gây sức ép tới giá dầu trong phiên tối. Viện Quản lý cung ứng (ISM) cho biết hôm thứ Tư rằng chỉ số quản trị mua hàng PMI sản xuất của Mỹ đã giảm xuống 48,4 vào tháng trước từ 49 vào tháng 11, cho thấy môi trường lãi suất cao đang làm suy yếu dần hoạt động sản xuất. Trong khi đó, dữ liệu lao động được phản ánh qua số cơ hội việc làm mới của JOLTs đạt mức 10,45 triệu trong tháng 11, cao hơn con số dự báo ở mức 10 triệu. Thị trường lao động vẫn tích cực, đang làm gia tăng lo ngại về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục tăng lãi suất cao hơn so với mục tiêu, gây ra rủi ro suy thoái. Biên bản họp của Fed hồi tháng 12 được công bố vào đêm qua vẫn cho thấy lăng kính khá tiêu cực về tình hình lạm phát. Có 17 trong số 19 quan chức dự kiến lãi suất sẽ bằng hoặc trên 5.1% trong năm nay. Để so sánh, không một quan chức Fed nào trong tháng 9 có dự báo lãi suất trên 5% vào năm 2023. Dự báo mới nhất của Fed cũng cho thấy tỷ lệ thất nghiệp đạt 4,6% vào cuối năm nay, cao hơn nhiều so với mức 3,7% đưa ra trong tháng 11. Đây tiếp tục là các yếu tố kéo giá dầu suy yếu.

Rạng sáng nay, báo cáo của Viện Dầu khí Mỹ (API) cho thấy tồn kho dầu thô thương mại Mỹ trong tuần kết thúc ngày 30/12 đã tăng 3,3 triệu thùng, cao hơn so với dự báo của thị trường. Trong khi đó, tồn kho xăng tăng 1,2 triệu thùng, trái với mức dự đoán giảm. Dữ liệu này có thể tiếp tục khiến giá dầu gặp áp lực bán nhẹ trong phiên sáng.

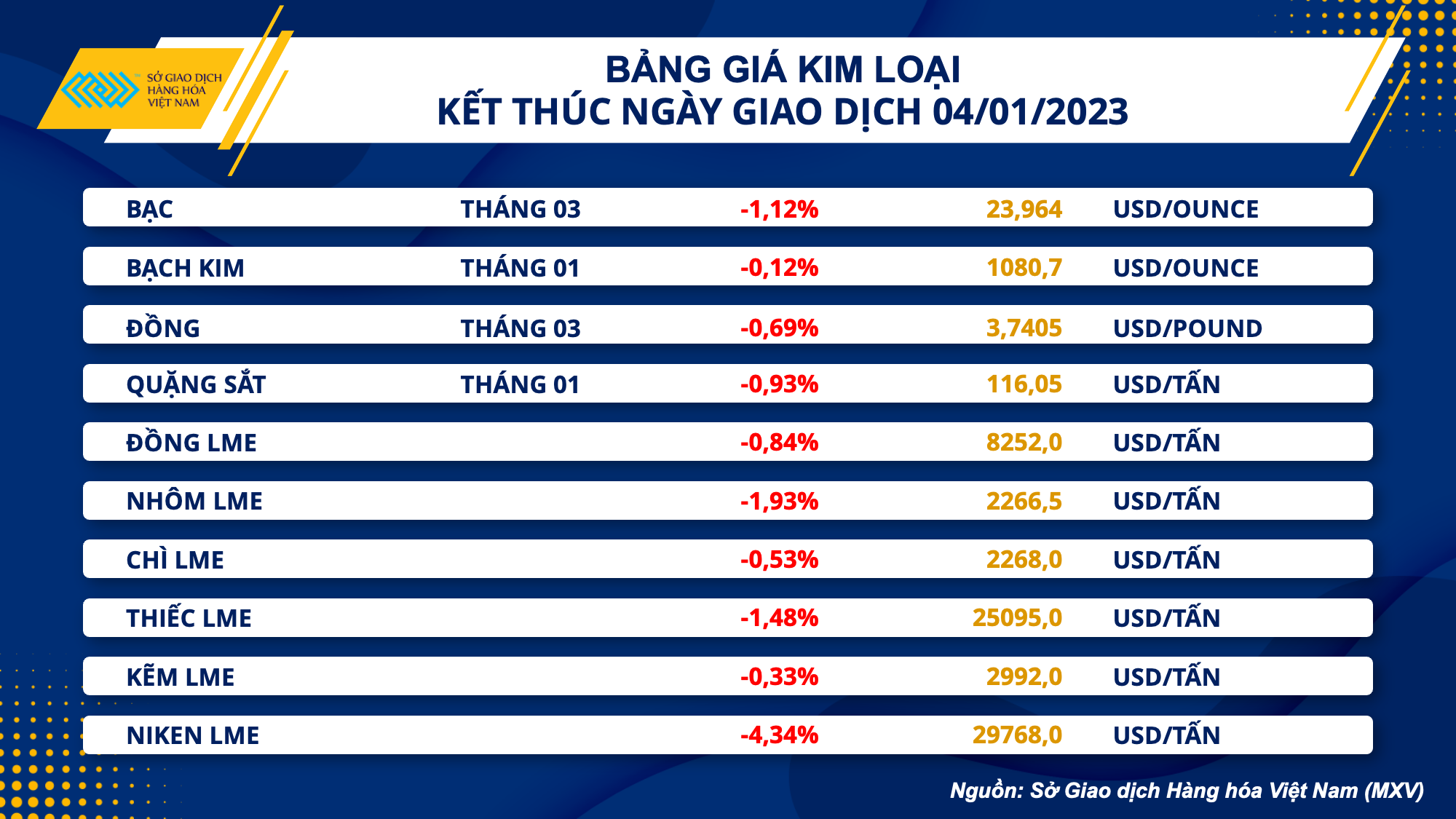

Giá kim loại đồng loạt đóng cửa trong sắc đỏ

Sắc đỏ tiếp tục áp đảo bảng giá kim loại phiên thứ hai liên tiếp. Với nhóm kim loại quý, giá bạc giảm 1,12% về 23,96 USD/ounce, còn giá bạch kim giảm nhẹ 0,12% về 1080,7 USD/ounce. Sức ép bán được duy trì ngay cả khi đồng USD suy yếu. Chỉ số Dollar Index giảm nhẹ về 104,25 điểm.

Biên bản cuộc họp tháng 12 của Cục Dự trữ Liên bang Mỹ (Fed) được công bố hôm qua vẫn cho thấy các quan chức của Fed vẫn kiên định với việc thắt chặt chính sách tiền tệ, cho tới khi đạt được mục tiêu lạm phát giảm xuống còn 2% một cách bền vững. Hai rủi ro chính sách lớn nhất hiện tại là Fed không giữ lãi suất đủ cao và để lạm phát gia tăng, mặt khác nếu duy trì chính sách hạn chế quá lâu, nền kinh tế sẽ chịu ảnh hưởng nặng nề. Tuy nhiên, các thành viên cho biết họ thấy rủi ro lớn hơn khi nới lỏng quá sớm và để lạm phát gia tăng.

Tin tức này không gây bất ngờ nhiều đối với thị trường, nhưng vẫn đủ gây sức ép và khiến giá của các mặt hàng kim loại quý giảm. Bên cạnh đó, thị trường chứng khoán Mỹ phục hồi, cùng với việc dòng tiền phân bổ vào thị trường trái phiếu khiến sức mua trên thị trường kim loại quý cũng bị ảnh hưởng. Lợi suất Trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm về 3,69%, phản ánh giá trái phiếu tăng vì nhu cầu mua lớn hơn.

Một yếu tố khác cũng làm giảm sức mua đối với các mặt hàng kim loại quý và cả các mặt hàng kim loại cơ bản là việc hoạt động sản xuất suy yếu ở cả hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc. Sau Trung Quốc, chỉ số Quản lý Thu mua (PMI) sản xuất của Mỹ cũng tiêu cực hơn so với dự báo và giảm tháng thứ tư liên tiếp về mức 48,4 điểm.

Với nhóm kim loại cơ bản, giá đồng đóng cửa thấp hơn 0,69% về 3,74 USD/pound, giảm phiên thứ sáu liên tiếp. Giá quặng sắt giảm 0,93% về 116,05 USD/tấn. Số ca nhiễm Covid-19 không ngừng gia tăng ở Trung Quốc đã làm gia tăng lo lắng về nhu cầu tiêu thụ kim loại, vốn đã chịu áp lực từ hoạt động công nghiệp toàn cầu suy yếu. Bên cạnh đó, kỳ nghỉ Tết Nguyên đán của Trung Quốc vào cuối tháng này cũng đang là một sức ép lên giá khi các hoạt động sản xuất đình trệ vì các nhà máy đóng cửa trong nhiều tuần.

Những rủi ro trong ngắn hạn đang làm lu mờ những động thái hỗ trợ thị trường của Chính phủ Trung Quốc. Các nhà chức trách đang có kế hoạch gia tăng các biện pháp hỗ trợ để giảm bớt căng thẳng thanh khoản cho thị trường bất động sản. Tuy nhiên, sẽ mất nhiều thời gian để các ngành kinh tế mũi nhọn và tiêu thụ nhiều kim loại như sản xuất và xây dựng phục hồi. Ngay cả với các biện pháp hỗ trợ mới nhất, doanh số bán nhà của Trung Quốc vẫn tiếp tục sụt giảm trong tháng 12, thấp 31% so với một năm trước đó, nhấn mạnh những thách thức trong việc ngăn chặn suy thoái trong bối cảnh dịch Covid bùng phát tràn lan.

Việt Nam hưởng lợi từ nhập khẩu sắt thép

Theo MXV, thị trường sắt thép thế giới đã bước vào giai đoạn phục hồi trong khoảng 2 tháng trở lại đây, với kỳ vọng nhu cầu sẽ có sự cải thiện, đặc biệt là các khu vực như Trung Quốc và Ấn Độ. Tuy nhiên, nhịp tăng của giá sắt thép đang có phần chững lại, trong bối cảnh gián đoạn vì dịch bệnh Covid-19 bùng phát ở Trung Quốc đang cản trở sức tiêu thụ. Tuy nhiên, MXV nhận định, đà tăng mạnh sẽ nhiều khả năng sẽ sớm quay trở lại khi quốc gia tiêu thụ chính là Trung Quốc thoát khỏi đỉnh dịch và tập trung vào phục hồi tăng trưởng.

Do đó, trong giai đoạn này, Việt Nam vẫn đang được hưởng lợi từ việc nhập khẩu sắt thép. Bên cạnh đó, đây cũng là giai đoạn mà nhiều dự án gấp rút hoàn thành tiến độ, thúc đẩy nhu cầu sắt thép. Thống kê của Tổng cục Hải quan Việt Nam cho thấy, trong 15 ngày đầu tháng 12 vừa qua, nước ta đã nhập khẩu 546,9 nghìn tấn sắt thép các loại, tương đương kim ngạch 475,9 triệu USD. Trong khi đó, tổng lượng xuất khẩu chỉ đạt 334,5 nghìn tấn, trị giá 222,1 triệu USD. Cận kề Tết Nguyên Đán, nhiều doanh nghiệp sản xuất cũng có xu hướng tích trữ hàng phục vụ cho hoạt động tại các nhà máy. Với đà phục hồi dần của thị trường sắt thép trên thế giới, các doanh nghiệp nội địa cũng cần phải nâng cao chất lượng và vị thế cạnh tranh trên cả thị trường nội địa và thương mại quốc tế.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật