Tin tức

Yếu tố vĩ mô hỗ trợ giá kim loại, năng lượng bật tăng trở lại

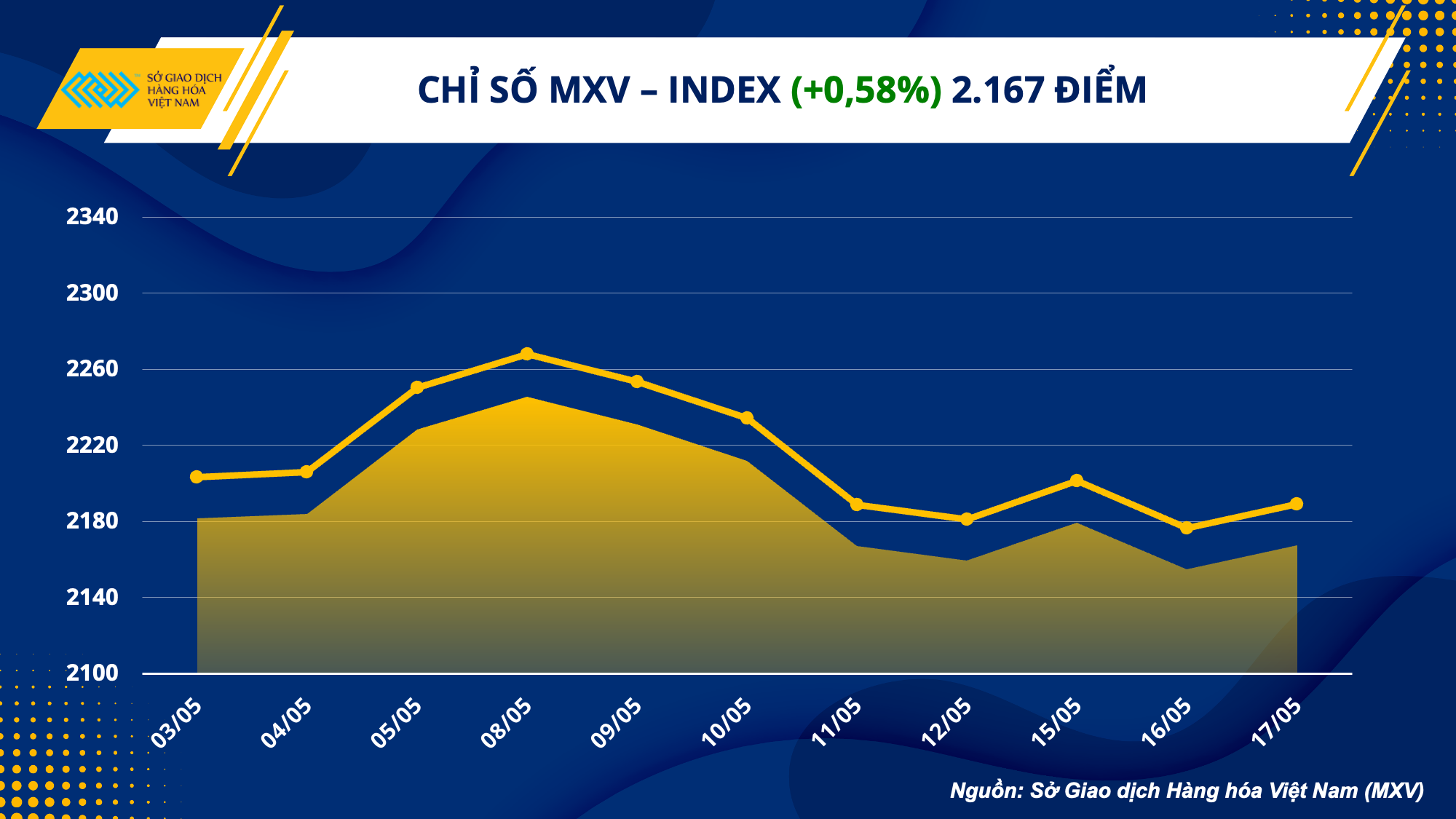

Thị trường hàng hóa nguyên liệu thế giới tiếp tục đảo chiều, lấy lại đà tăng trong ngày hôm qua (17/05). Mức hồi phục mạnh của các mặt hàng kim loại và năng lượng hỗ trợ chỉ số MXV- Index đóng cửa tăng 0,58% lên 2.167 điểm.

Tin tức vĩ mô tích cực là yếu tố thúc đẩy dòng tiền trở lại thị trường tài chính nói chung, trong đó có thị trường hàng hóa, đặc biệt là thị trường năng lượng và kim loại. Khối lượng giao dịch nhóm năng lượng tăng vọt gần gấp đôi, đạt gần 1.800 tỷ đồng, chiếm đến 43% tổng giá trị giao dịch toàn Sở trong hôm qua.

Sau hàng tháng bế tắc kéo dài về vấn đề trần nợ, Tổng thống Mỹ Joe Biden và Chủ tịch Hạ viện Kevin McCarthy hôm qua đã đạt được thỏa thuận mới. Cả hai nhà lãnh đạo nhấn mạnh quyết tâm sớm đạt mục tiêu nâng trần nợ 31,4 nghìn tỷ USD của Chính phủ liên bang và tránh một “vụ vỡ nợ thảm khốc”.

Dầu Brent lên sát mốc 80 USD/thùng

Giá dầu thô WTI tăng 2,78% lên 72,83 USD/thùng, và giá dầu thô Brent tăng 2,74% lên 76,96 USD/thùng. Tâm lý nhà đầu tư tích cực hơn bất chấp đà tăng của đồng USD và các số liệu từ báo cáo tuần của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA). Chỉ số Dollar Index tăng lên 102,88 điểm, mức cao nhất trong vòng 1,5 tháng.

Về phía báo cáo của EIA, tồn kho dầu thô thương mại Mỹ tăng 5 triệu thùng, cao hơn so với kỳ vọng của thị trường. Tuy nhiên vẫn có 2,4 triệu thùng được chảy ra từ Kho Dự trữ Chiến lược (SPR) của Mỹ, nên tồn kho dầu thô của Mỹ trong tuần qua thực chất chỉ tăng 2,6 triệu thùng.

Tồn kho nhiên liệu chưng chất gần như không đổi, với mức tăng nhẹ 100.000 thùng, trong khi tồn kho xăng giảm 1,4 triệu thùng. Kết hợp với số liệu tổng sản phẩm được cung cấp trong tuần qua giảm từ 20,2 triệu thùng về 19,6 triệu thùng, báo cáo của EIA cho thấy mức tiêu thụ nội địa của Mỹ trong tuần qua có sự suy yếu.

Một yếu tố hiếm hoi hỗ trợ giá dầu trong báo cáo đến từ số liệu xuất khẩu dầu thô của Mỹ tăng mạnh trong tuần kết thúc ngày 12/05 từ 2,9 triệu thùng/ngày lên 4,3 triệu thùng/ngày. Điều này phản ánh nhu cầu gia tăng từ các đối tác thương mại của Mỹ.

Bên cạnh đó, thị trường cũng đón nhận số liệu lạm phát tích cực của khu vực Liên minh châu Âu (EU). Cụ thể, chỉ số giá tiêu dùng (CPI) dù vẫn cao hơn 7,0% so với cùng kỳ năm trước, nhưng chỉ tăng 0,6% so với tháng 3, nhẹ hơn dự báo. Các chỉ số CPI khác đều không quá chênh lệch so với dự báo, phản ánh áp lực lạm phát đã giảm dần đối với EU.

Vì thế Ngân hàng Trung ương châu Âu (ECB) có thể sớm ngừng chu kỳ tăng lãi suất để tránh đẩy nền kinh tế các nước trong khu vực rơi vào suy thoái. Thông tin này tác động tích cực đối với triển vọng tiêu thụ dầu, và cũng thúc đẩy sức mua trong phiên hôm qua.

Giá kim loại hồi phục

Đối với nhóm kim loại cơ bản, giá đồng COMEX phục hồi 2,39% lên mức 3,75 USD/pound. Sức mua đồng được củng cố nhờ triển vọng tiêu thụ trong lĩnh vực ô tô gia tăng tại Trung Quốc.

Cụ thể, sản lượng ô tô tháng 4 của Trung Quốc đạt trên 2 triệu xe, tăng 59,8% so với cùng kỳ năm ngoái, trong đó có 586.000 xe sử dụng năng lượng mới (NEV), tăng 85,4% so với cùng kỳ năm 2022. Nhìn chung, ngành sản xuất ô tô của Trung Quốc đã tăng trưởng 44,6% trong tháng 4.

Hơn nữa, lo ngại nguồn cung thiếu hụt cũng là yếu tố thúc đẩy lực mua đồng tăng mạnh trong phiên hôm qua. Các nhà phân tích cho biết thị trường tinh quặng đồng toàn cầu sẽ thâm hụt nghiêm trọng trong giai đoạn 2025-2027, khi các nhà máy luyện kim ở châu Á tăng cường công suất.

Giá quặng sắt trên Sở Giao dịch Singapore ghi nhận phiên tăng thứ 4 liên tiếp với mức tăng 2,95% lên mức 108,14 USD/tấn. Giá quặng sắt liên tục tăng trong thời gian gần đây nhờ kỳ vọng tiêu thụ khởi sắc trong ngành sản xuất thép tại Trung Quốc, quốc gia tiêu thụ kim loại hàng đầu thế giới.

Các nhà máy sản xuất thép tại Trung Quốc được kỳ vọng sẽ đẩy mạnh hoạt động trong thời gian tới do biên lợi nhuận được cải thiện; từ đó thúc đẩy lực mua quặng sắt do sắt là nguyên liệu đầu vào sản xuất thép.

Xuất khẩu thép Việt Nam sụt giảm trong 4 tháng đầu năm

Trên thị trường nội địa, tình hình sản xuất và bán hàng thép vẫn cho thấy những dấu hiệu khó khăn trong bài toán tìm nguồn tiêu thụ.

Cụ thể, sản xuất thép thành phẩm trong tháng 4 đạt 2,17 triệu tấn, giảm 9,66% so với tháng 3/2023 và giảm 26,3% so với cùng kỳ 2022, theo dữ liệu từ Hiệp hội Thép Việt Nam. Bán hàng thép các loại đạt 2,03 triệu tấn, giảm 8,3% so với tháng trước và giảm 15,1% so với cùng kỳ năm ngoái. Như vậy, tính chung trong 4 tháng đầu năm, sản xuất thép thành phẩm đã giảm 22,4% so với cùng kỳ năm 2022, và bán hàng thép thành phẩm giảm 23,1% so với cùng kỳ năm 2022.

Theo MXV, nhu cầu chững lại trong lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng tại Việt Nam trong năm 2023. Đây vẫn sẽ là những khó khăn chính cho ngành. Tuy nhiên, trong khoảng 1 tuần trở lại đây, giá sắt thép thế giới đang bắt đầu tăng nhẹ trở lại, đem lại kỳ vọng tích cực hơn cho bức tranh nhu cầu so với 2 tháng trước. Điều này có thể tạo điều kiện cho các doanh nghiệp trong nước đẩy mạnh xuất khẩu, tháo gỡ một phần những khó khăn trong giai đoạn vừa qua.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Tin tức

Tin nổi bật