Tin tức

Chỉ số MXV-Index phục hồi sau ba phiên suy yếu

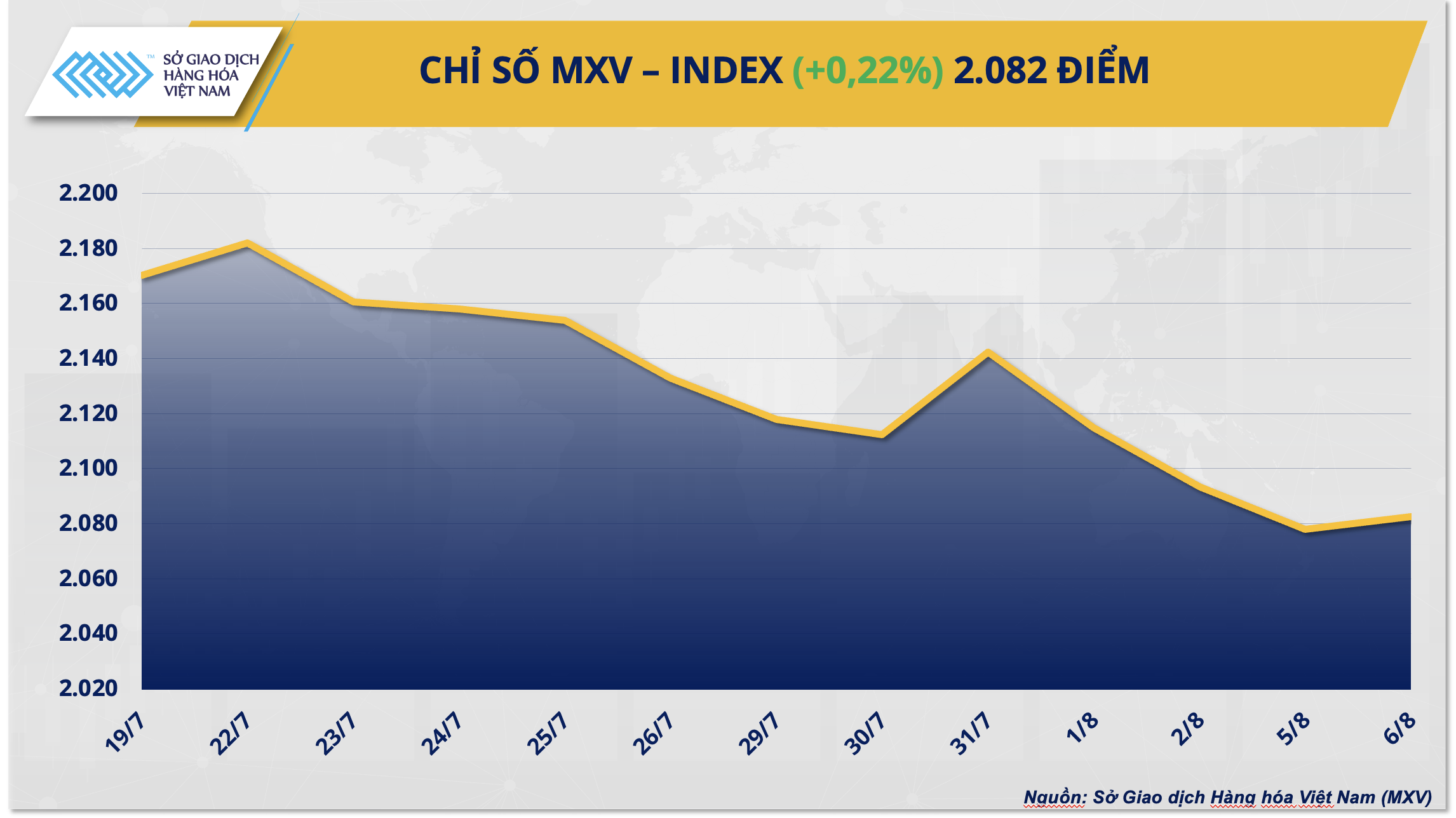

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), kết phiên giao dịch ngày hôm qua (6/8), chỉ số MXV-Index đã hồi phục với mức tăng 0,22% lên 2.082 điểm. Tâm lý tích cực và tạm bình ổn đã quay lại thị trường hàng hóa nguyên liệu thế giới sau phiên bán tháo đầu tuần. Giá nhiều mặt hàng nhóm nguyên liệu công nghiệp và năng lượng, trong đó có cà phê, dầu… đã hồi phục và khởi sắc.

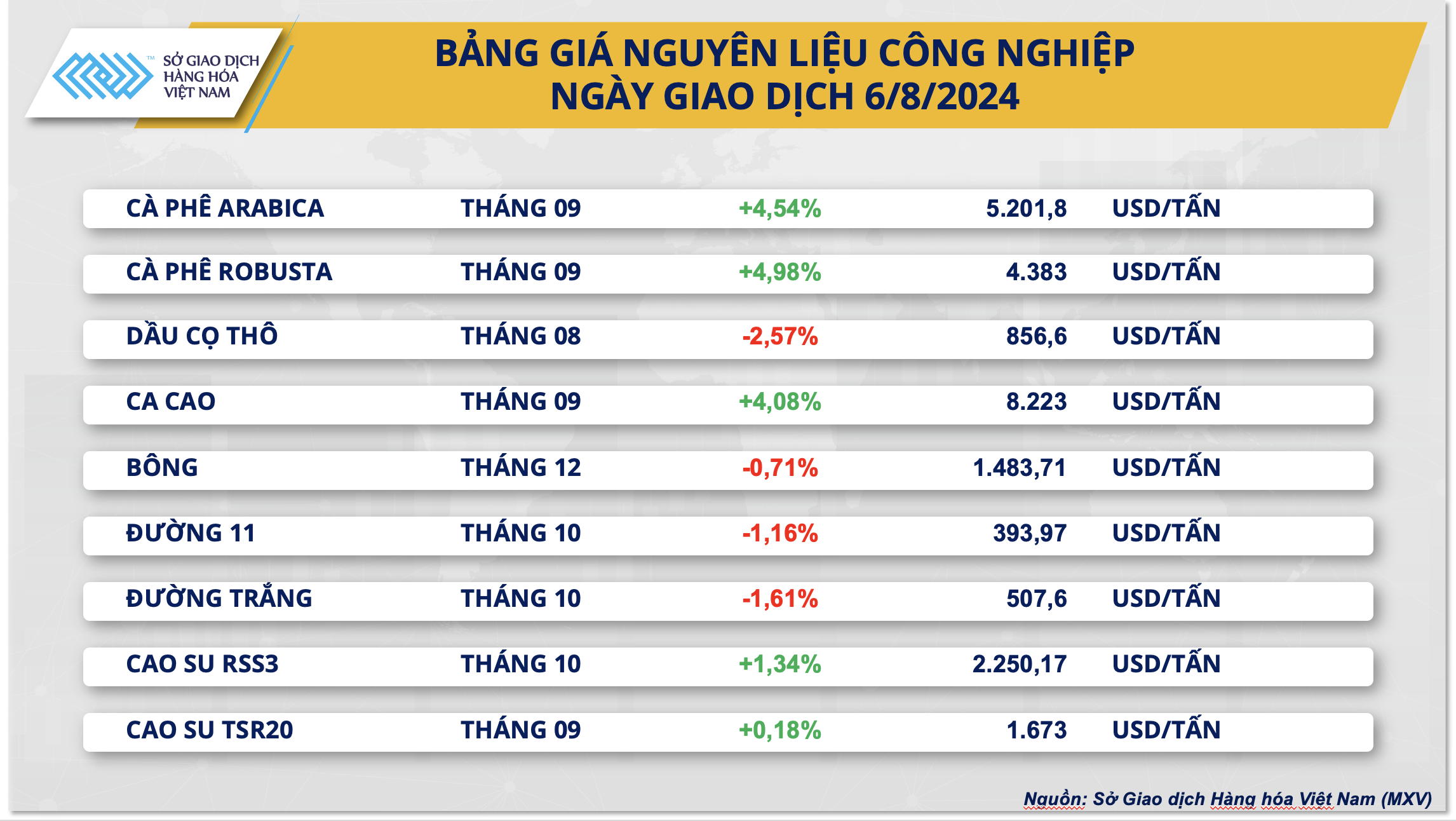

Giá cà phê quay đầu đi lên

Khép lại phiên giao dịch 6/8, giá hai mặt hàng cà phê đều tăng vọt. Trong đó, giá cà phê Arabica bật tăng 4,54%, lên mức cao nhất hai tuần; giá cà phê Robusta nhảy 4,98%, lên 4.383 USD/tấn. Lo ngại về triển vọng nguồn cung cà phê vụ mới tại Brazil kết hợp với tỷ giá USD/BRL suy yếu đã tạo hỗ trợ kép đẩy giá đi lên.

Ngay khi mở cửa, giá cà phê Arabica đã tạo gap-up khi thị trường đón nhận thêm tín hiệu không mấy tích cực về triển vọng nguồn cung cà phê niên vụ 2024-2025 tại Brazil. Cooxupe - hợp tác xã sản xuất và xuất khẩu cà phê lớn nhất Brazil cho biết tình trạng mất mùa đang xảy ra tại các khu vực trồng cà phê của họ, sản lượng dự kiến không đổi so với vụ trước. Điều này khác xa với dự đoán ban đầu về lượng cà phê thu hoạch năm 2024 của hợp tác xã. Trước đó, Cooxupe dự kiến sẽ nhận khoảng 7 triệu bao cà phê 60 kg, bao gồm cả sản phẩm có nguồn gốc từ các nhà sản xuất ngoài hợp tác xã, tăng 7,7% so với năm trước.

Cùng với đó, hãng tư vấn StoneX hạ dự báo sản lượng cà phê niên vụ 2024-2025 của Brazil xuống còn 65,9 triệu bao loại 60 kg, thấp hơn 1,7% so với dự báo trước đó. Nguyên nhân cắt giảm sản lượng chủ yếu đến từ sự sụt giảm sản lượng cà phê Robusta. Sản lượng cà phê Robusta hạt hiện ước tính đạt 21,2 triệu bao, thấp hơn 6,8% so với dự báo trước.

Một chỉ số khác cũng phản ánh những lo ngại về nguồn cung chính là dữ liệu tồn kho. Dù đã có cải thiện trong hai tháng trở lại đây nhưng tồn kho cà phê tại các quốc gia nhập khẩu chính vẫn ở mức thấp so với cùng kỳ nhiều năm. Điều này phần nào phản ánh rõ nét hơn tình trạng thiếu hụt nguồn cung trên thị trường hiện tại. Tính đến hết tháng 6, lượng cà phê lưu trữ tại các cảng châu Âu, thị trường tiêu thụ và nhập khẩu cà phê lớn nhất thế giới, ở mức 384.240 tấn, giảm 26% so với cùng kỳ năm trước và mức tồn kho thấp nhất so với cùng kỳ giai đoạn 2018-2024. Thêm vào đó, lượng cà phê dự trữ của Nhật Bản, quốc gia nhập khẩu cà phê lớn thứ ba thế giới thấp hơn 12% so với mức trung bình 5 năm.

Ngoài ra, đồng Real nội tệ của Brazil mạnh lên trong phiên hôm qua, kéo theo tỷ giá USD/BRL sụt giảm 1,07%. Chênh lệch giữa đồng tiền của quốc gia nhập khẩu và xuất khẩu cà phê lớn nhất thế giới thu hẹp, tạo tâm lý hạn chế bán cà phê của nông dân Brazil do thu về ít ngoại tệ hơn. Điều này có thể dẫn đến kỳ vọng thu hẹp nguồn cung trên thị trường, đặc biệt khi triển vọng cà phê vụ mới không còn tích cực tại Brazil.

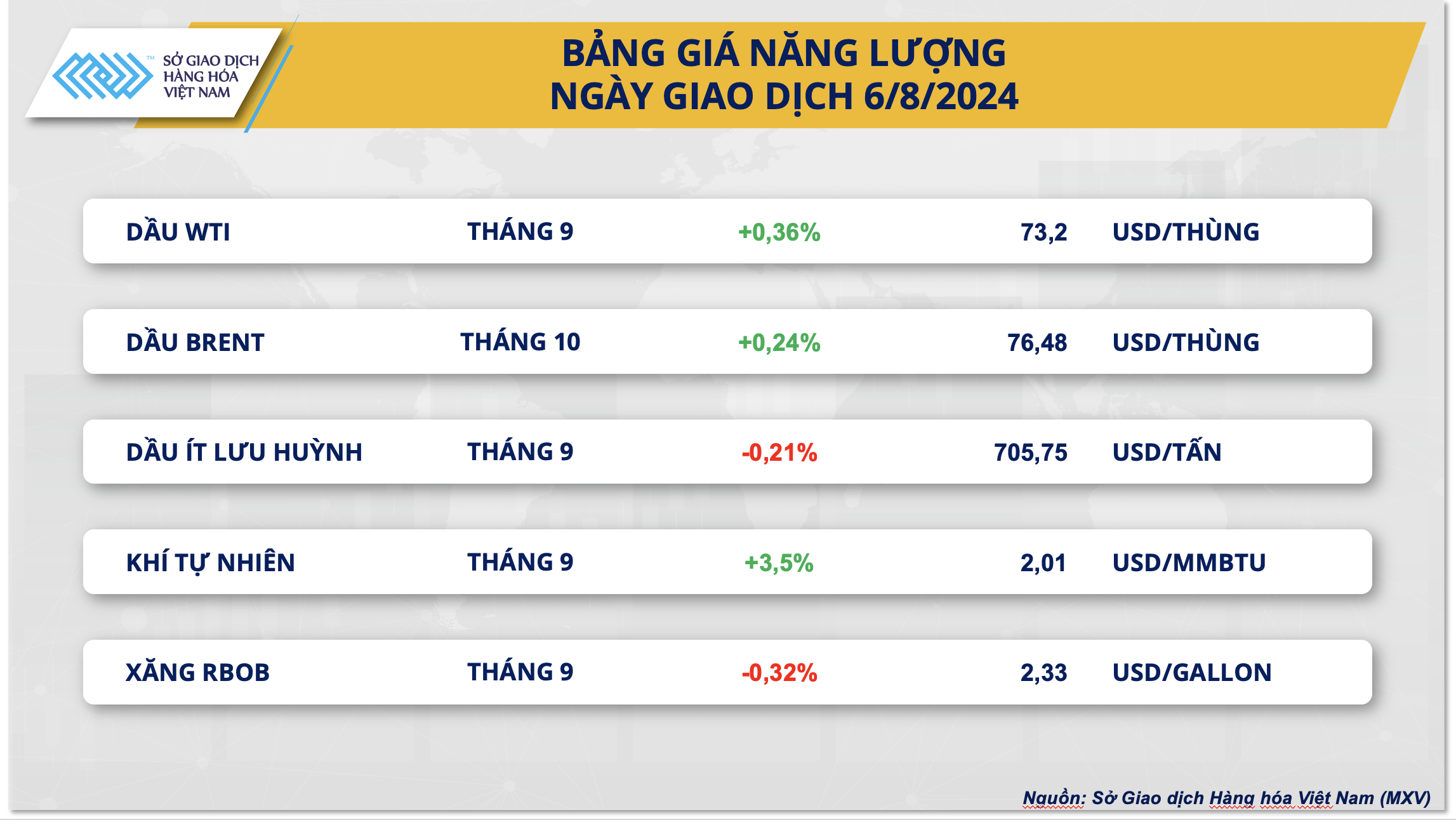

Thị trường dầu khởi sắc sau báo cáo triển vọng của EIA

Đóng cửa phiên giao dịch hôm qua, giá dầu ghi nhận đà hồi phục sau báo cáo triển vọng năng lượng ngắn hạn của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), bên cạnh sự hỗ trợ đến từ yếu tố rủi ro địa chính trị. Chốt phiên, dầu WTI tăng 0,36% lên 73,2 USD/thùng, dầu thô Brent tăng 0,24% lên 76,48 USD/thùng.

Iran đã tuyên bố trả đũa Israel và Mỹ sau vụ hai thủ lĩnh của nước này thiệt mạng làm dấy lên lo ngại rằng một cuộc chiến rộng lớn hơn đang âm ỉ ở Trung Đông. Điều này có thể tác động trực tiếp đến nguồn cung cấp từ khu vực.

Trong khi đó, trong báo cáo triển vọng năng lượng ngắn hạn tháng 8, EIA vẫn giữ nguyên ước tính tăng trưởng nhu cầu dầu trong 2024 với mức 1,1 triệu thùng/ngày. Trong khi đó, nguồn cung được điều chỉnh giảm nhẹ 70.000 thùng/ngày so với báo cáo trước đó. EIA giữ nguyên quan điểm thị trường sẽ ở trạng thái thâm hụt trong của năm nay. Với việc Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) cắt giảm sản lượng, EIA ước tính mức thâm hụt trong quý III vẫn sẽ lớn nhất, đạt trung bình 880.000 thùng/ngày.

Mặc dù hạ dự báo giá dầu WTI trung bình trong 2024 thấp hơn khoảng 3 USD/thùng so với dự báo trước đó, EIA kỳ vọng đà tăng sẽ duy trì trên thị trường trong nửa cuối năm, đẩy giá lên mức trung bình 82,5 USD/thùng, cao hơn khoảng 10 USD/thùng so với mức giá hiện tại. Sự lạc quan của EIA đã tạo đà hỗ trợ nhẹ với thị trường.

Trong khi đó, sản lượng của nhóm OPEC trong tháng 7 được EIA cho biết đạt trung bình 26,68 triệu thùng/ngày, tăng hơn 400.000 thùng/ngày cũng như cao hơn 300.000 thùng/ngày so với hạn ngạch. Tuy nhiên thông tin này không gây bất ngờ đối với thị trường khi trước đó cuộc khảo sát của Reuters cũng đã chỉ ra điều này.

Khác với bối cảnh 2023, tăng trưởng sản lượng của Mỹ trong năm nay không thể bù đắp được khối lượng cắt giảm từ OPEC+. Tăng trưởng sản lượng dầu và khí đốt của Mỹ tiếp tục có dấu hiệu giảm tốc. Tổng sản lượng dầu thô từ 48 bang, không bao gồm vùng biển liên bang ở Vịnh Mexico, đạt trung bình 11,0 triệu thùng/ngày trong tháng 5, chỉ tăng 400.000 thùng/ngày so với cùng kỳ 2023 và là mức tăng theo mùa thấp nhất kể từ sau đại dịch Covid.

Thêm vào đó, Bộ Năng lượng Mỹ hôm 6/8 cho biết họ đang đề nghị mua 3,5 triệu thùng dầu để giúp bổ sung cho Dự trữ Dầu mỏ Chiến lược (SPR) vào tháng 1/2025. Việc Mỹ liên tiếp đưa ra tín hiệu mua thêm dầu thô để bổ sung vào kho dự trữ cũng là thông tin tích cực với giá dầu.

Sở Giao dịch Hàng hóa Việt Nam (MXV)