Tin tức

Kịch bản hạ cánh mềm của Mỹ liệu còn khả thi khi giá xăng dầu tăng cao?

Lạm phát đã quay trở lại Mỹ vào tháng 2 sau khi giá xăng toàn cầu tăng cao. Điều này đặt Cục Dự trữ Liên bang Mỹ (Fed) trước bài toán phức tạp hơn trong việc cắt giảm lãi suất, đồng thời kéo theo hoài nghi rằng liệu kịch bản “hạ cánh mềm” có còn triển vọng như trước?

Giá xăng dầu tăng kéo lạm phát Mỹ quay trở lại

Trái với niềm tin của thị trường giai đoạn đầu năm nay khi cho rằng lạm phát Mỹ cơ bản đã được kiểm soát, số liệu từ Cục Thống kê lao động Mỹ công bố ngày 12/3 cho thấy những khó khăn mà Fed phải đối mặt trong chặng cuối của cuộc chiến bình ổn giá. Tháng 2, chỉ số giá tiêu dùng (CPI) toàn phần của Mỹ ghi nhận tháng tăng thứ hai liên tiếp với mức 3,2% so với cùng kỳ năm trước, cao hơn 0,1 điểm phần trăm so với dự báo.

Mặc dù giảm đáng kể từ mức đỉnh 9,1% trong năm 2022, nhưng con số 3,2% vẫn xa mục tiêu 2% của Fed. Trong khi đó, chi phí năng lượng, yếu tố góp phần hạ nhiệt lạm phát đáng kể trong hơn một năm qua lại đang tăng trở lại.

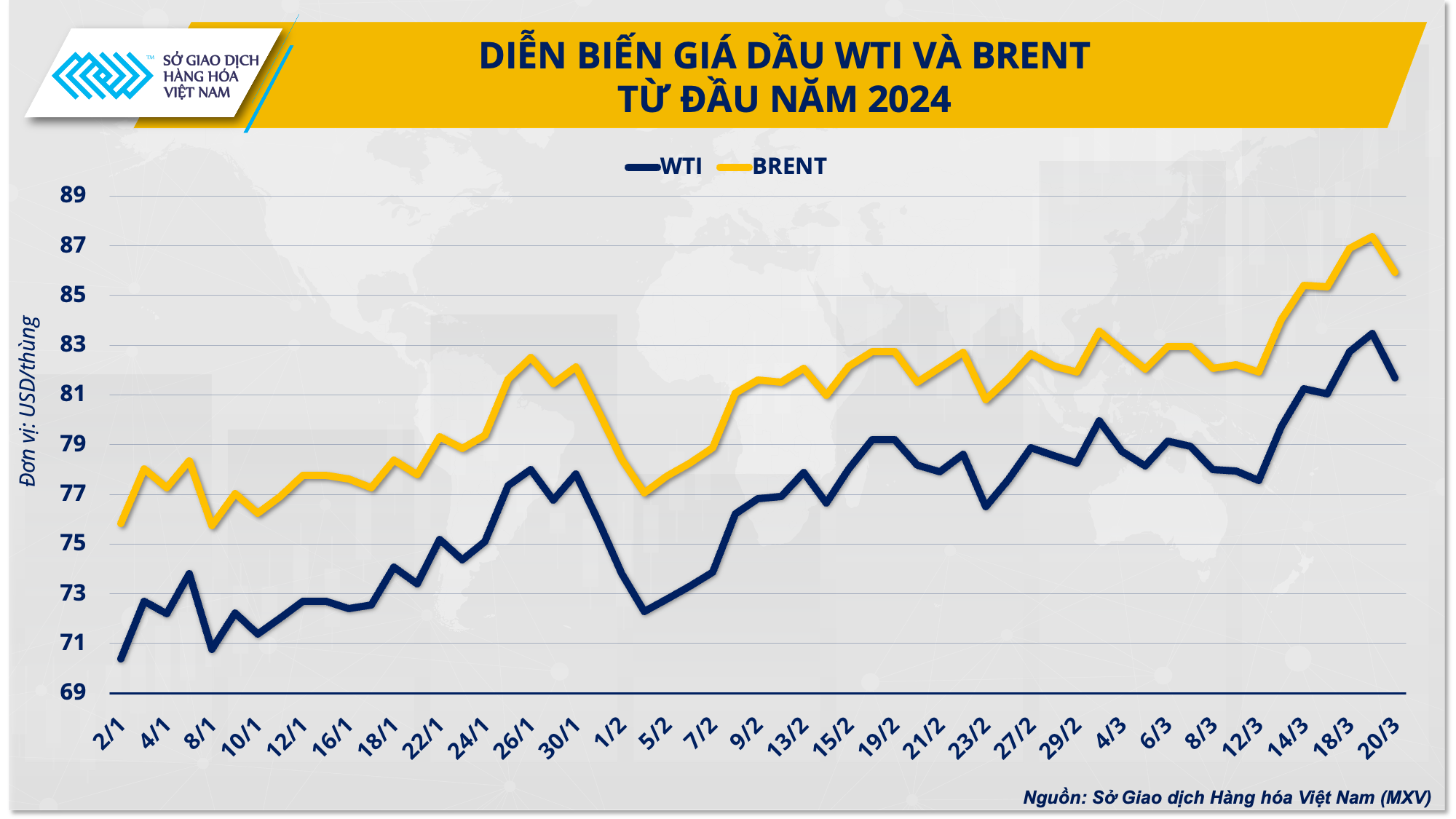

Theo nguyên tắc chung, giá dầu tăng thêm 10 USD/thùng sẽ làm lạm phát toàn cầu tăng khoảng 0,3 điểm phần trăm. Trong tháng 2, giá dầu WTI đã có thời điểm tiệm cận mốc 80 USD/thùng, tương đương mức tăng khoảng 13% kể từ đầu năm. Đồng pha với diễn biến giá dầu thô thế giới, giá xăng bán lẻ ở Mỹ cũng đã tăng 3,8% trong tháng trước, mức tăng mạnh nhất trong rổ hàng hóa được dùng để đo lường CPI.

Diễn biến giá dầu WTI và Brent từ đầu năm đến nay

Ông Dương Đức Quang, Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết: “Mức tăng 2,3% của nhóm năng lượng và 0,4% của nhóm nhà ở đã chiếm tới gần 65% tổng mức tăng của CPI toàn phần trong tháng 2 của Mỹ. Xu hướng này dự kiến sẽ còn tiếp tục và tạo ra rào cản lớn cho cuộc chiến chống lạm phát của Fed.”

Trong Báo cáo triển vọng năng lượng ngắn hạn tháng 3, Cơ quan quản lý thông tin Năng lượng Mỹ (EIA) cho biết thị trường dầu thô thế giới sẽ thâm hụt khoảng 870.000 thùng/ngày trong giai đoạn quý II. EIA dự báo giá dầu WTI có thể sẽ tiến sát đến vùng 85 USD/thùng. Với mối tương quan mật thiết của giá năng lượng và lạm phát, chu kỳ cắt giảm lãi suất của Fed trong năm nay có thể còn nhiều bất ngờ.

Thời điểm hạ lãi suất vẫn còn là ẩn số

Kết thúc cuộc họp kéo dài hai ngày 19-20/3, Fed đã giữ nguyên triển vọng ba lần cắt giảm lãi suất trong năm nay. Tuy nhiên, các quan chức đã điều chỉnh giảm kỳ vọng về việc cắt giảm lãi suất vào năm 2025. Hiện tại, các nhà hoạch định chính sách dự kiến sẽ chỉ thực hiện 3 lần cắt giảm vào năm sau, thay vì 4 lần như dự báo vào tháng 12.

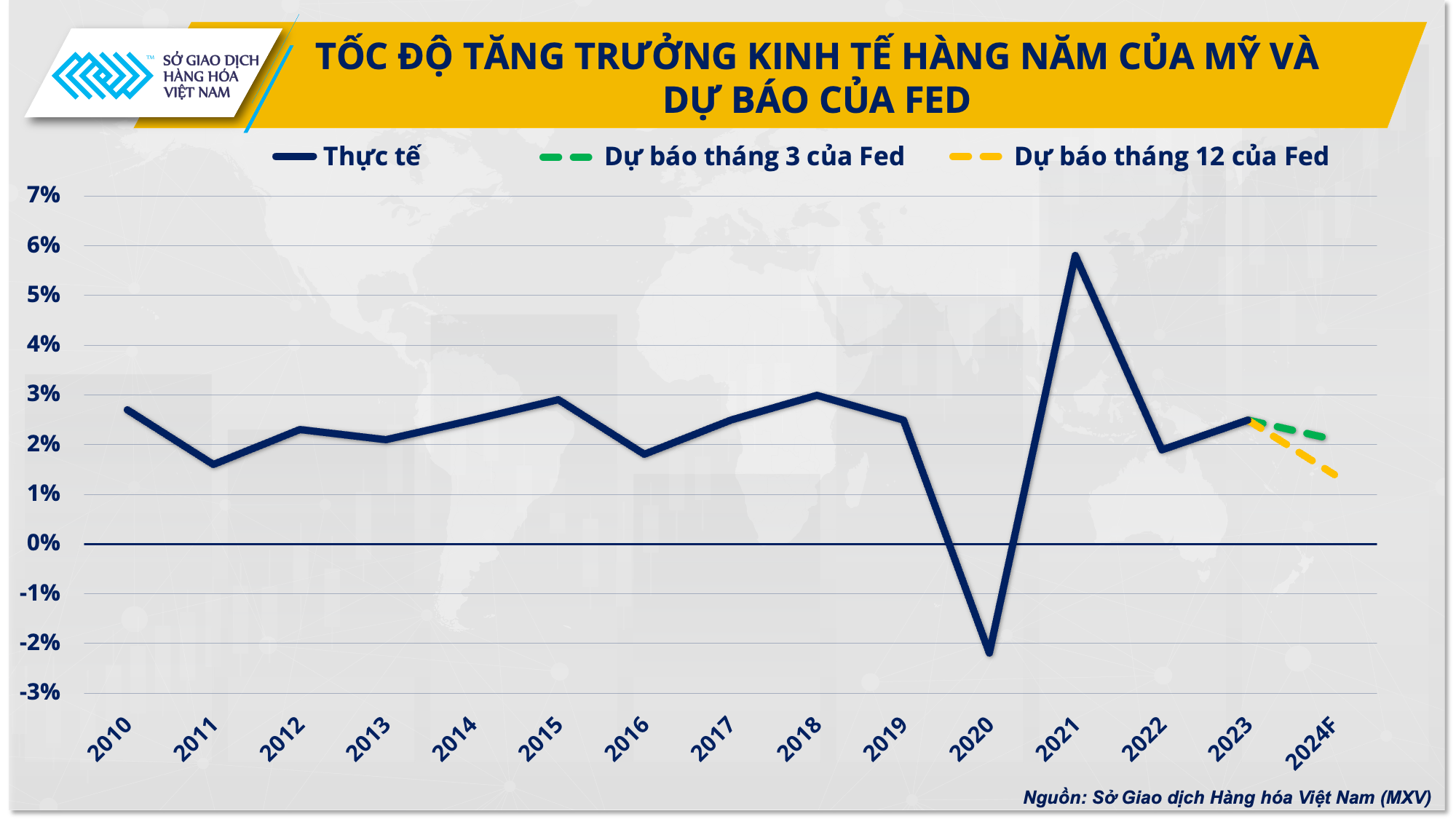

Sức mạnh của nền kinh tế Mỹ sẽ là cơ sở cho Fed quyết định làm chậm lại quá trình giảm lãi suất. Cụ thể, Fed cho biết tăng trưởng của Mỹ trong 2024 sẽ đạt 2,1%, cao hơn 0,7 điểm phần trăm so với ước tính.

Trước đó, thị trường rất lạc quan vào việc Fed sẽ sớm xoay trục chính sách trong năm 2024, có thể bắt đầu sớm nhất từ tháng 3 với một loạt dự báo từ phía các ngân hàng. Thậm chí UBS Investment Bank, ngân hàng lớn đến từ Thụy Sĩ còn cho rằng Fed sẽ giảm tới 275 điểm lãi suất cơ bản trong năm nay.

Tốc độ tăng trưởng kinh tế hàng năm của Mỹ và dự báo của Fed

Sự lạc quan của thị trường càng được tăng trong cuộc họp tháng 12, khi Fed lần đầu tiên phát đi thông điệp mềm mỏng hơn, thừa nhận diễn biến tích cực của lạm phát và dự kiến sẽ giảm 75 điểm lãi suất cơ bản trong năm 2024.

Tuy nhiên, niềm tin trên thị trường đã “lung lay” do tác động mạnh mẽ từ yếu tố lạm phát bất ngờ tăng trở lại trong tháng 1. Điều đó khiến thời điểm hạ lãi suất vẫn còn là ẩn số, nhưng gần như chắc chắn rằng Fed sẽ xoay trục chính sách vào cuối năm nay.

Như vậy, chính sách thắt chặt tiền tệ kéo dài hơn một năm của Fed đang dần đi đến hồi kết. Con đường đi tìm lời giải cho bài toán lạm phát - tăng lãi suất đang dần nhường chỗ cho bài toán hạ lãi suất - tăng trưởng.

Kịch bản “hạ cánh mềm” của Fed liệu còn triển vọng?

Bất chấp việc Fed giữ lãi suất cao trong hơn một năm qua, nền kinh tế Mỹ vẫn trụ vững đáng ngạc nhiên trong năm 2023. GDP của nước này đã tăng trưởng tốc độ 3,3% trong quý IV/2023, đánh dấu sự kết thúc tốt đẹp cho một năm mà nhiều nhà kinh tế cho rằng Mỹ sẽ rơi vào suy thoái.

Hiện tại, Fed vẫn đang thành công trong việc giữ nhu cầu tăng trưởng trong khi hạn chế tối đa áp lực giá cả. Tuy nhiên, bên cạnh những yếu tố tích cực, vẫn còn những rủi ro đối với nền kinh tế số 1 thế giới.

“Lạm phát chi phí đẩy, nguyên nhân đến từ giá năng lượng thế giới leo thang, là câu chuyện nằm ngoài tầm tay của Fed. Mặc dù vẫn có hơn 70% Mỹ sẽ tiếp tục thoát khỏi một cuộc suy thoái trong năm nay, nhưng việc Fed liên tục trì hoãn thời điểm xoay trục chính sách, cố gắng theo đuổi mục tiêu lạm phát, có thể sẽ tạo ra sức ép tới nền kinh tế trong trung hạn”, ông Dương Đức Quang nhận định.

Diễn biến lãi suất Fed qua các năm

Thật vậy, bức tranh kinh tế Mỹ hiện tại đã bắt đầu xuất hiện những “đốm mờ” khi chính sách tiền tệ thực sự ngấm dần vào nền kinh tế. Tiêu dùng, lĩnh vực đóng góp 2/3 trong hoạt động kinh tế Mỹ, khởi đầu năm 2024 với một tốc độ chậm chạp, thậm chí suy yếu 1,1% trong tháng đầu năm so với cùng kỳ năm trước.

Đối với thị trường lao động, tỷ lệ thất nghiệp của Mỹ cũng đã tăng vọt lên mức 3,9% trong tháng 2 sau khi giữ ở mức 3,7% trong 3 tháng liên tiếp. Hơn nữa, rủi ro lạm phát vẫn là lực cản lớn đối với tăng trưởng kinh tế Mỹ. Theo một khảo sát mới đây của ngân hàng Morgan Stanley, ứng phó với lạm phát vẫn là mối lo ngại hàng đầu của người tiêu dùng Mỹ, ngoại trừ những người có thu nhập trên 150.000 USD.

Sang giai đoạn cuối năm nay, nền kinh tế Mỹ có thể đối mặt với rủi ro suy yếu lớn hơn, khi mà lịch sử đã chỉ ra rằng thời điểm Fed hạ lãi suất cũng là thời điểm Mỹ có nguy cơ rơi vào suy thoái. Như trong năm 2000 và 2008, nền kinh tế Mỹ đã phải hứng chịu hai cuộc suy thoái lớn chỉ sau khoảng 4 đến 6 tháng kể từ thời điểm Fed bắt đầu cắt giảm lãi suất.

Quang Hiệp

Tin tức

Tin nổi bật