Tin tức

Hàng loạt hàng hóa nguyên liệu thế giới giảm mạnh

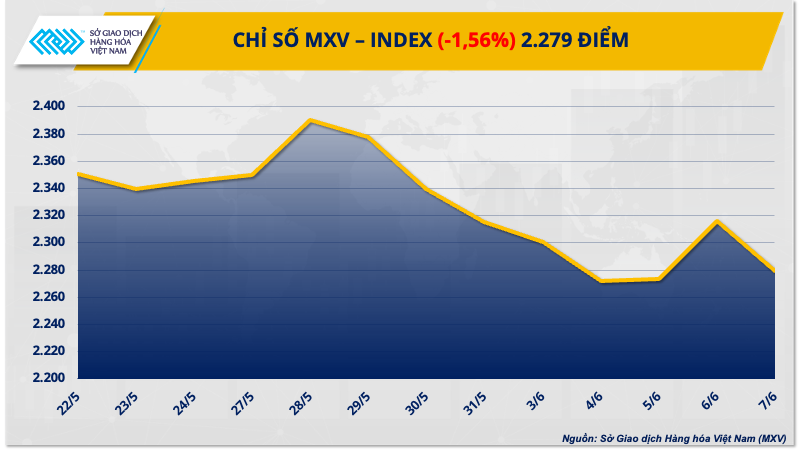

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), đóng cửa tuần giao dịch 3 - 7/6, lực bán hoàn toàn áp đảo trên thị trường hàng hóa nguyên liệu thế giới. Chỉ số MXV-Index giảm mạnh 1,56% xuống 2.279 điểm. Trong đó, nhiều mặt hàng ghi nhận các mức biến động rất mạnh, đặc biệt là các mặt hàng nhóm kim loại và nông sản.

Giá kim loại giảm mạnh trước lo ngại FED trì hoãn hạ lãi suất

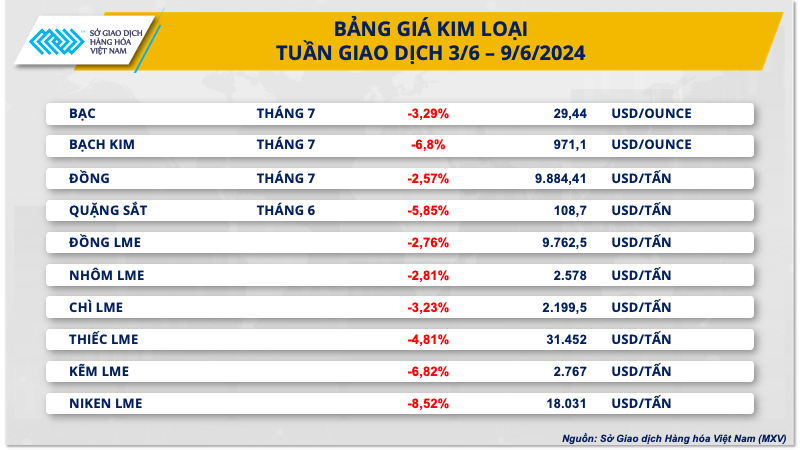

Với toàn bộ 10 mặt hàng đồng loạt đóng cửa giảm mạnh, nhóm kim loại đóng vai trò dẫn dắt xu hướng toàn thị trường trong tuần giao dịch 3 – 7/6. Đối với kim loại quý, giá bạch kim chốt tuần tại mức 971,1 USD/ounce sau khi lao dốc 6,8%, đánh dấu tuần giảm mạnh nhất của bạch kim kể từ tháng 11 năm ngoái. Trong khi đó, giá bạc nối dài đà giảm sang tuần thứ ba liên tiếp với mức giảm 3,19% về 29,44 USD/ounce.

Trong các phiên đầu tuần, giá bạc và giá bạch kim biến động trong biên độ khá hẹp. Tuy vậy, đến phiên cuối tuần, giá cả hai mặt hàng đồng loạt giảm mạnh sau khi Mỹ công bố bảng lương tăng vượt dự báo. Đây là dữ liệu quan trọng cung cấp manh mối về lộ trình hạ lãi suất của Cục Dự trữ Liên bang Mỹ (FED).

Cụ thể, theo Bộ Lao động Mỹ, Mỹ đã tạo thêm 272.000 việc làm ngoài ngành nông nghiệp trong tháng 5. Con số này đánh bại kỳ vọng của thị trường ở mức 185.000 việc làm và tăng mạnh từ mức 165.000 bị điều chỉnh giảm của tháng 4. Tăng trưởng tiền lương cũng tăng vượt dự báo, cho thấy thị trường lao động Mỹ vẫn mạnh mẽ.

Loạt dữ liệu tích cực này đã làm suy giảm niềm tin FED sớm hạ lãi suất. Công cụ FedWatch của CME Group cho thấy khả năng FED cắt lãi suất vào tháng 9 giảm xuống còn khoảng 53%, từ khoảng 70% trước khi dữ liệu được công bố. Đồng USD cũng bật tăng mạnh sau đó, kéo chỉ số Dollar Index tăng lên mức cao nhất một tuần. Chi phí đầu tư tăng cao kết hợp với rủi ro FED duy trì lãi suất cao lâu hơn đã gây sức ép mạnh mẽ lên giá kim loại quý.

Đối với kim loại cơ bản, áp lực vĩ mô gia tăng cũng khiến các mặt hàng đồng loạt giảm mạnh. Trong đó, niken LME dẫn dắt đà giảm của nhóm khi giảm 8,52% xuống 18.031 USD/tấn. Bên cạnh đó, giá niken còn chịu sức ép bởi lo ngại nhu cầu tiêu thụ yếu tại Trung Quốc, trong khi triển vọng nguồn cung lạc quan hơn. Theo dự báo của tập đoàn sản xuất niken lớn nhất thế giới, Norilsk Nickel, thị trường niken toàn cầu sẽ thặng dư 100.000 tấn trong năm nay và năm tới, tăng so với mức thặng dư 80.000 tấn của năm 2023.

Trong diễn biến khác, giá quặng sắt cũng giảm gần 6% về 108,7 USD/tấn, đánh dấu tuần giảm giá thứ hai liên tiếp. Nguyên nhân chính gây sức ép lên giá quặng sắt là do triển vọng tiêu thụ kém lạc quan tại Trung Quốc khi nước này bước vào mùa tiêu thụ thấp điểm. Theo dự báo của Citigroup, giá quặng sắt sẽ tiếp tục diễn biến trong xu hướng giảm và dự kiến giảm xuống còn 95 USD/tấn trong ba tháng tới.

MXV cho biết, tuần này, tâm điểm chú ý của thị trường sẽ hướng đến những động thái từ cuộc họp của FED vào ngày 12/6 sắp tới. Nếu các quan chức còn giữ lập trường thận trọng với bài toán kiểm soát lạm phát, giá kim loại có thể vẫn tiếp tục chịu sức ép sau cuộc họp. Xu hướng hồi phục và đà tăng của giá kim loại quý sẽ diễn ra trễ hơn, có thể bắt đầu từ giữa quý III năm nay.

Giá lúa mì lao dốc

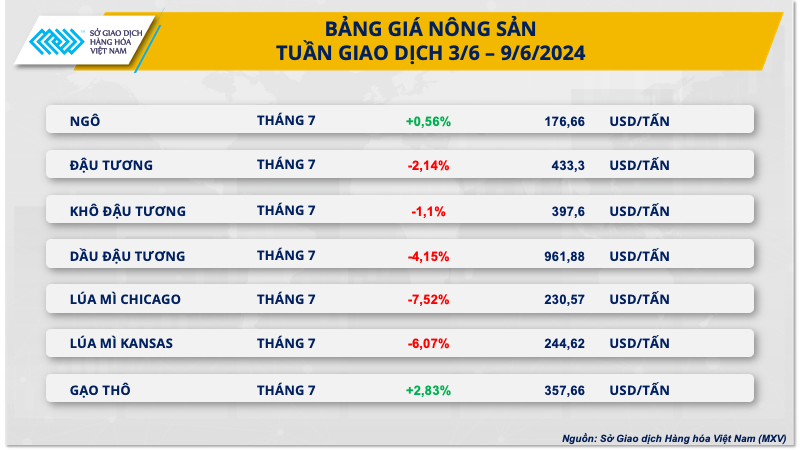

Giảm giá trong toàn bộ 5 ngày giao dịch, giá lúa mì đóng cửa tuần qua với mức giảm rất mạnh lên tới 7,52%. Đây là mức giảm theo tuần lớn nhất mà giá lúa mì ghi nhận kể từ cuối tháng 6/2023. Theo MXV, triển vọng nguồn cung toàn cầu tích cực hơn, khi lo ngại về nguồn cung từ Nga giảm bớt, cùng tình hình mùa vụ tích cực ở Mỹ là yếu tố chính gây áp lực lên giá trong tuần.

Theo dữ liệu từ báo cáo Crop Progress của Bộ Nông nghiệp Mỹ (USDA), khoảng 49% diện tích lúa mì đông của Mỹ đạt chất lượng tốt/tuyệt vời trong tuần kết thúc ngày 2/6, so với các mức 48% của một tuần trước và 36% cùng kỳ năm ngoái. Ngoài ra, khoảng 6% diện tích lúa mì đông đã được thu hoạch trong tuần đánh giá, cao hơn mức 3% kỳ vọng của thị trường. Đối với lúa mì xuân, khoảng 74% diện tích đạt chất lượng tốt/tuyệt vời trong tuần đánh giá, cao hơn nhiều so với mức 69% dự đoán của giới phân tích cũng như mức 64% cùng kỳ năm ngoái. Những dữ liệu tích cực về vụ lúa mì Mỹ giúp thị trường có thể yên tâm hơn về nguồn cung toàn cầu, đồng thời gây áp lực mạnh lên giá.

Trong khi đó, ở chiều ngược lại, giá ngô diễn biến giằng co. Mặc dù giá suy yếu trong 4/5 ngày trong giao dịch, nhưng vẫn đóng cửa tuần với mức tăng nhẹ 0,56%. Những thông tin về nguồn cung từ Mỹ đã có tác động trái chiều lên giá.

Trong báo cáo Export Sales tuần trước, USDA cho biết Mỹ đã bán 1,18 triệu tấn ngô niên vụ 2023 - 2024 trong tuần 24 – 30/5, tăng gần 46% so với một tuần trước đó. Con số này gần bằng mức cao nhất của khoảng dự đoán từ giới phân tích là 0,6 - 1,2 triệu tấn. Bên cạnh đó, USDA cũng công bố báo cáo Daily Export Sales vào ngày 6/6, trong đó cho biết các nhà xuất khẩu Mỹ đã bán đơn hàng 152.000 tấn ngô niên vụ 2023 - 2024 cho một nước giấu tên. Những dữ liệu trên cho thấy nhu cầu quốc tế đối với ngô Mỹ đang ở mức cao, và từ đó tạo hỗ trợ cho giá.

Ngược lại, sự khởi đầu thuận lợi của vụ ngô ở Mỹ đã tạo sức ép lớn lên giá. Trong báo cáo Crop Progress tuần trước, USDA cho biết 75% diện tích ngô của Mỹ được đánh giá ở mức tốt/tuyệt vời trong tuần kết thúc ngày 2/6, cao hơn so với mức 70% kỳ vọng của thị trường và 64% cùng kỳ năm ngoái.

MXV cho biết, tuần này, nhóm nông sản sẽ nhận được nhiều sự quan tâm của thị trường khi USDA sẽ phát hành báo cáo Cung cầu nông sản thế giới tháng 6 vào 23h đêm thứ 4. Đây là những báo cáo đầu tiên mà Bộ nông nghiệp Mỹ đưa ra dự báo về triển vọng nguồn cung niên vụ mới, có thể sẽ gây rung lắc mạnh ngay sau khi báo cáo phát hành. Các nhà đầu tư cần đặc biệt lưu ý đến tỉ lệ ký quỹ, đảm bảo bổ sung ký quỹ ở mức an toàn nếu muốn giữ vị thế qua thời điểm báo cáo này.

Sở Giao dịch Hàng hóa Việt Nam (MXV)